Yritysten kustannustuki (toinen hakukierros)

Kustannustuen toinen hakukierros on päättynyt. Tuen kolmatta kierrosta valmistellaan.

Kustannustuen toinen hakukierros on päättynyt. Tuen kolmatta kierrosta valmistellaan.

Tämä on yritysten määräaikaisen kustannustuen palvelusivu. Sivu koostuu kolmesta välilehdestä. Yleistä tietoa tuesta -välilehdellä on palvelun perustietoja, Ohjeet tuen hakuun -välilehdellä kerromme tarkemmin, miten tukea haetaan ja Tukihakemus & lainsäädäntö -välilehdeltä pääset kirjautumaan asiointikanavaan. Laskurilla voit arvioida yrityksellesi myönnettävän kustannustuen määrää.

Kustannustuen toinen hakukierros päättyi 26.2 klo 16.15. Tuen kolmatta kierrosta valmistellaan. Lue lisää työ- ja elinkeinoministeriön sivuilta.

Käsittelyaika vaihtelee muutaman päivän ja kuukauden välillä. Hakemuksen käsittelyn tilan voi tarkistaa tilastosivulla, jossa näkee kaikki vireillä olevat hakemukset. Otamme yhteyttä, mikäli tarvitsemme lisätietoja, ja tehdystä päätöksestä lähetämme kirjallisen ilmoituksen.

Kustannustuen lisätietoilmoitus tai oikaisuvaatimus >

Oikaisuvaatimusten käsittelyaika on tällä hetkellä noin 3–4 kuukautta.

Kustannustuki on tarkoitettu yrityksille, joiden liikevaihto on pudonnut merkittävästi COVID-19 -pandemian vuoksi ja joilla on vaikeasti sopeutettavia tukikauteen (1.6.2020 – 31.10.2020) kohdistuvia palkka- ja muita kuluja. Kustannustuen tavoitteena on yritysten toiminnan jatkuvuuden tukeminen COVID19-pandemian aikaansaamassa vaikeassa tilanteessa sekä konkurssiin ajautuvien yritysten määrän vähentäminen järjestämällä yrityksille lisäaikaa toiminnan ja kustannusten sopeuttamiseen COVID-19 -pandemian aiheuttaman kriisin pitkityttyä ja tartunta-aaltojen palattua.

Kustannustuen ensimmäinen hakukierros oli 7.7.–31.8.2020. Hallitus linjasi neuvottelussaan 29.9.2020, että yrityksille tulisi avata uudelleen mahdollisuus hakea kustannustukea, sillä COVID-19 -pandemian aiheuttama tilanne on edelleen syksyllä 2020 vaikea useille toimialoille.

Kustannustuki on tarkoitettu yrityksille, joiden liikevaihto on pudonnut merkittävästi COVID-19 -pandemian vuoksi ja joilla on vaikeasti sopeutettavia tukikauteen (1.6.2020 – 31.10.2020) kohdistuvia palkka- ja muita kuluja. Yrityksen kokoa tai yhtiömuotoa ei ole rajattu, ratkaisevaa on toiminnan taloudellinen luonne. Myös liiketoimintaa harjoittavat säätiöt ja yhdistykset voivat saada kustannustukea. Kustannustukea myönnetään vain yhdistyksen/säätiön taloudelliseen toimintaan.

Kustannustukeen on tehty muutoksia, joiden ansiosta sen on tarkoitus vastata paremmin eniten kärsineiden yritysten tarpeeseen. Tuen perusperiaatteet säilyivät kuitenkin ennallaan. Kohdentamalla tuki nyt toisella hakukierroksella edelleen toiminnassa oleviin yrityksiin ja näiden vaikeasti sopeutettaviin kustannuksiin laajentamalla ja tarkentamalla korvattavien kulujen määrittelyä, sekä pidentämällä tukikautta, pyritään tukemaan erilaisissa tilanteissa olevia yrityksiä mukauttamaan toimintaansa myös tulevaisuutta ajatellen.

Tuki on luonteeltaan takautuva, eli sitä maksetaan jo syntyneistä kustannuksista.

Hakeminen harkinnanvaraisin perustein

Myös toimialarajauksen ulkopuolelle jäävät yritykset voivat hakea tukea, sillä tukea voidaan myöntää myös harkinnanvaraisin perustein niille yrityksille, jotka täyttävät muut laissa säädetyt tuen myöntämisen edellytykset. Valtiokonttori toivoo, että kaikki tukeen oikeutetut yritykset saavat tukea, joten suosittelemme hakemaan kustannustukea myös harkinnanvaraisin perustein toimialarajauksen ulkopuolelta.

Kustannustukea ei voida kuitenkaan myöntää maatalouden alkutuotannon, kalatalouden ja vesiviljelyalan toimialoille. Näille toimialoille tukea ei voida myöntää edes harkinnanvaraisin perustein, sillä toimialoilla sovelletaan erillisiä valtiontukisääntöjä, joista vastaa maa- ja metsätalousministeriö.

Kustannustukilain muutokset tulivat voimaan 15.12.2020. Kustannustuen toinen hakukierros päättyi 26.2.2021 klo 16.15. Tuen kolmatta kierrosta valmistellaan. Lue lisää työ- ja elinkeinoministeriön verkkosivuilta.

Kustannustuen saaminen perustuu lakiin ja siihen liittyvään asetukseen. Laki valmisteltiin työ- ja elinkeinoministeriössä ja valtiovarainministeriössä ja se tuli voimaan 15.12.2020

Tukea haetaan sähköisen asiointikanavan kautta Valtiokonttorista. Tutustu ensin hakuohjeisiin, jotka julkaistaan Ohjeet tuen hakuun -välilehdellä.

Kustannustuen toinen hakukierros on avautunut, ja se päättyi 26.2.2021 klo 16.15.

Yritysten määräaikainen kustannustuki on tarkoitettu yrityksille, jotka täyttävät seuraavat ehdot:

Yritysten lisäksi liiketoimintaa harjoittavat yhdistykset ja säätiöt voivat hakea kustannustukea. Kustannustukea voidaan myöntää vain yhdistysten ja säätiöiden taloudelliseen toimintaan.

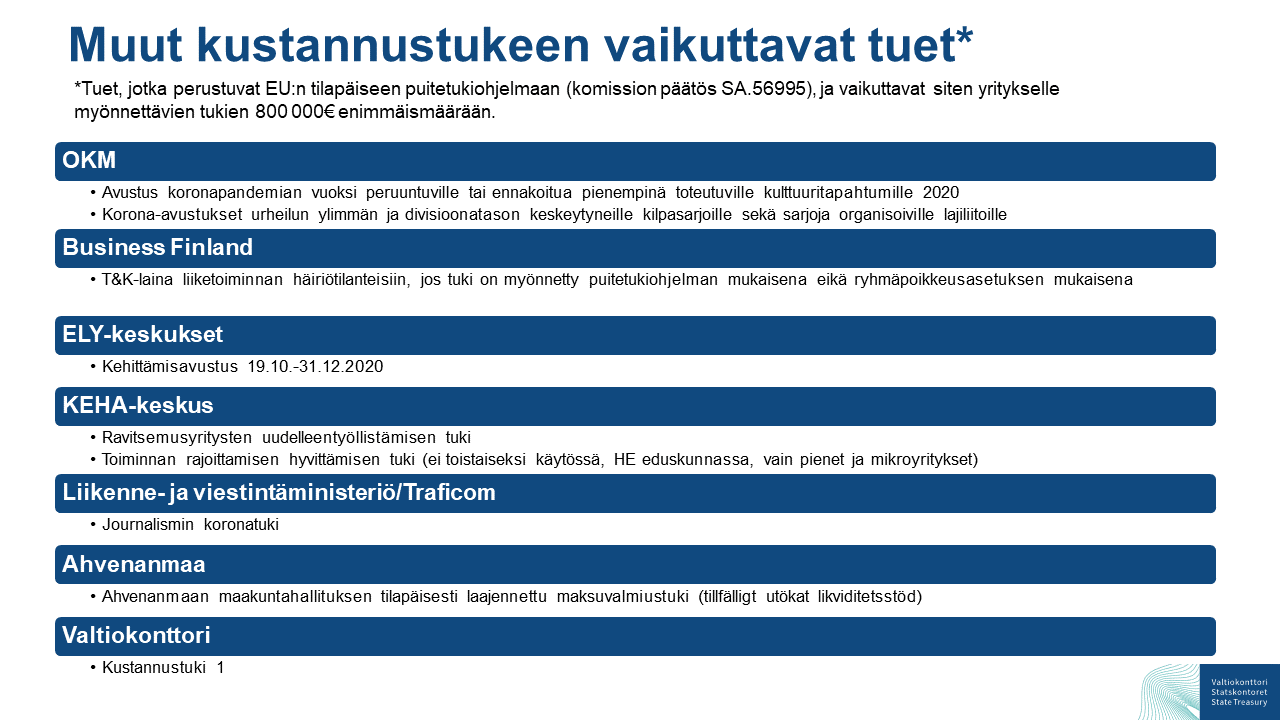

Kustannustuki myönnetään EU:n tilapäisen puitetukiohjelman (komission päätös SA.56995) nojalla. Kaikkia kyseisen puitetukiohjelmaan nojalla myönnettyjä tukia koskee 800 000 euron yrityskohtainen enimmäismäärä, joka ei saa tukia myönnettäessä ylittyä. 800 000 euron enimmäismäärää laskettaessa otetaan huomioon kaikki yksittäisen yrityksen ja sen kanssa samaan konserniin kuuluvien yritysten saamat tuet, jotka on myönnetty kyseisen puitetukiohjelman nojalla.

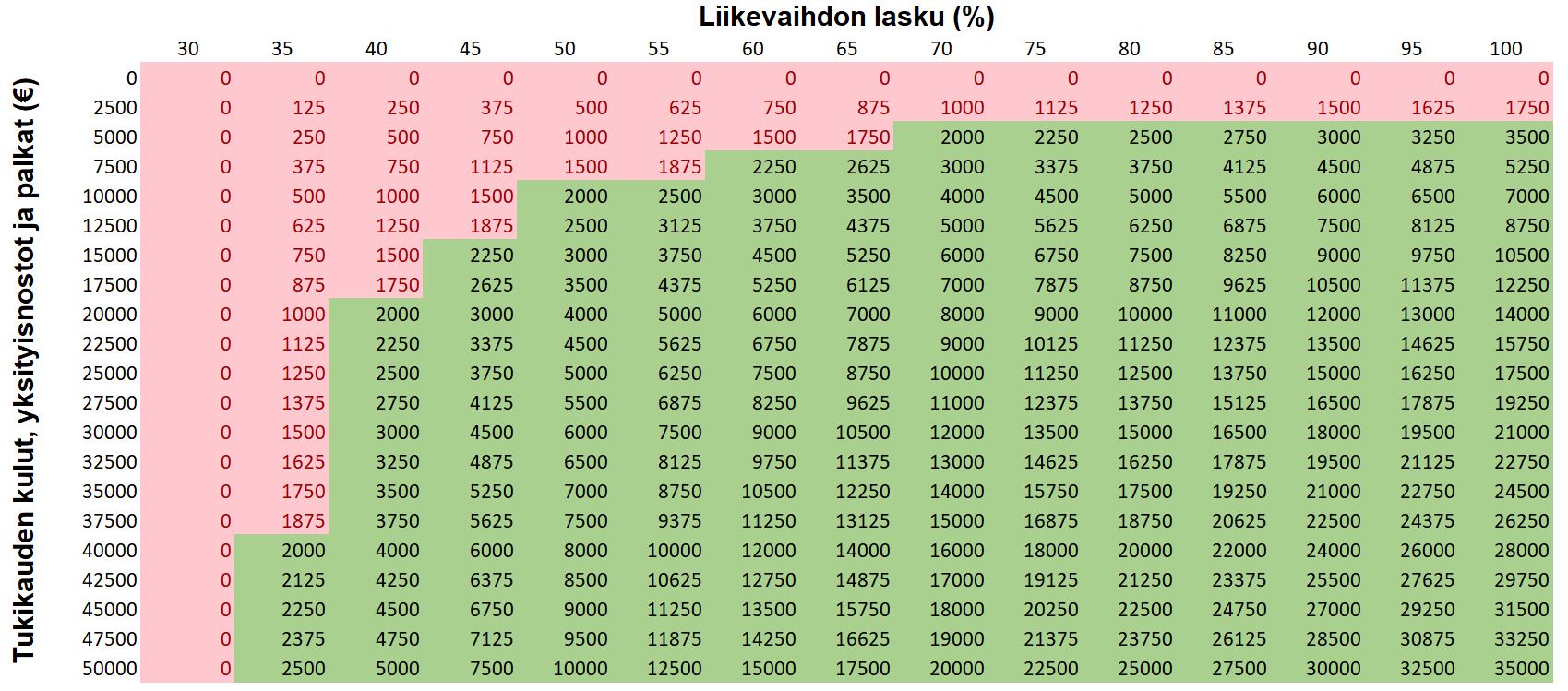

Liikevaihdon vertailukausi on kesä-lokakuu 2019 (1.6.2019 – 31.10.2019). Jos yritys on perustettu 1.5.2019 tai myöhemmin, vertailukausi on tammi-helmikuu 2020 (1.1.2020 – 29.2.2020). Tukikausi on kaikilla yrityksillä kesä-lokakuu 2020 (1.6.2020 – 31.10.2020).

Vertailukauden ja tukikauden keskimääräisiä kuukausikohtaisia liikevaihtoja vertaamalla määritetään yrityksen liikevaihdon laskun suuruus. Liikevaihdon laskun suuruus vaikuttaa yritykselle myönnettävän kustannustuen suuruuteen. Liikevaihdon laskun on oltava yli 30 %, jotta kustannustukea voidaan myöntää. Katso myös kohta Kuinka paljon tukea voi saada.

Liikevaihdon lasku todetaan Verohallinnolle annetuista arvonlisäveroilmoituksista tai näiden puuttuessa yrityksen oman ilmoituksen mukaisista liikevaihtotiedoista.

Lain mukaan yritykselle myönnettävän kustannustuen tulee olla vähintään 2 000 euroa, jotta se maksetaan. Tuen maksimimäärä on 500 000 euroa yritystä kohti.

Tuki perustuu tietoihin yrityksen vertailukauden liikevaihdosta ja tukikauden liikevaihdosta, yrityksen ilmoittamista tukikauden joustamattomista kuluista ja menetyksistä ja palkkakuluista. Tuen perusteena olevat tukikauden liikevaihtotiedot sekä vertailukauden liikevaihtotiedot saadaan lähtökohtaisesti Verohallinnon Valtiokonttorille toimittamista tiedoista. Tukikaudelta maksetut yrityksen työntekijöiden palkkakulut Valtiokonttori saa suoraan tulorekisteristä. Toiminimiyrittäjien sekä avointen yhtiöiden ja kommandiittiyhtiöiden yhtiömiesten palkkakulut, jotka eivät ilmene tulorekisteristä, yritys voi ilmoittaa erikseen hakemuksella.

Kustannustuen määrä tukikaudelta lasketaan laissa säädetyllä laskukaavalla. Yrityksen tukikauden liikevaihtoa verrataan yrityksen vertailukauden liikevaihtoon. Laskelman osoittamasta liikevaihdon alenemasta vähennetään ensin yrityksen omavastuuosuutena 0,3, mikä vastaa liikevaihdon laskua 30 prosentilla. Saadulla luvulla kerrotaan yrityksen ilmoittamat tukikauden joustamattomat kulut ja menetykset sekä tukikauden palkkakulut. Kustannustukea myönnettäessä tukikauden muita kuluja ja palkkakuluja otetaan huomioon kuukausitasolla yhteensä enintään yrityksen vertailukauden keskimääräistä kuukausikohtaista liikevaihtoa vastaava summa. Laskelman osoittamasta määrästä vähennetään yrityksen saamat COVID19-pandemiaan liittyvät vakuutuskorvaukset.

Kaavan selitykset:

Vertailukauden liikevaihto = Yrityksen vuoden 2019 kesä-lokakuun myynnin keskiarvo. Jos yritys on perustettu 1.5.2019 tai myöhemmin, vertailukauden myynti on vuoden 2020 tammi-helmikuun myynnin keskiarvo.

Tukikauden liikevaihto = Yrityksen vuoden 2020 kesä-lokakuun myynnin keskiarvo.

Tukikauden muut kulut = Yrityksen sellaiset tukikauteen kohdistuvat yrityksen perustellusti osoittamat joustamattomat liiketoiminnan kulut ja menetykset, jotka ovat lopullisia ja joihin ei ole aiemmin myönnetty kustannustukea.

Tukikauden palkat = Yrityksen maksamien palkkojen summa tukikautena tulorekisteristä saadun tiedon mukaan. Toiminimiyrittäjien palkkakulut sekä avointen yhtiöiden ja kommandiittiyhtiöiden yhtiömiesten palkkakulut, jotka eivät ilmene tulorekisteristä, yritys voi ilmoittaa erikseen hakemuksella. Työvoimaa ulosvuokraavien yritysten osalta työntekijöiden palkkakuluina huomioidaan ainoastaan yrityksessä itsessään työskentelevien työntekijöiden palkkakulut.

0,3 = Myynnin aleneman omavastuu 30 %.

Kustannustuen määräytymiseen vaikuttaa yrityksen hakemuksella ilmoittamat tukikauden muut kulut. Kustannustukea koskevan lain mukaan tukikauden muilla kuluilla tarkoitetaan yrityksen perustellusti osoittamia tukikauteen (1.6.-31.10.2020) kohdistuvia joustamattomia liiketoiminnan kuluja ja menetyksiä, jotka ovat lopullisia ja joihin ei ole aiemmin myönnetty kustannustukea. Yrityksen tulee hakemuksella pystyä erottelemaan kaikista ilmoittamistaan kuluista vain tukikauteen kohdistuva osuus.

Joustamattomilla kuluilla tarkoitetaan sellaisia eriä, joita ei voida sopeuttaa toiminnan volyymia vastaavalla tavalla. Yrityksen on siis huolehdittava tällaisten erien mukaisista suoritteista, vaikka yrityksellä ei olisi myyntiä lainkaan, eikä joustamattomia kuluja ole mahdollista sopeuttaa toiminnan supistumista vastaavasti, toisin kuin esimerkiksi aine- ja tarvikemenoja tai uusia investointeja.

Tuen määräytymisperusteiksi luettavien joustamattomien kulujen sisältö voi yrityskohtaisesti olla erilainen. Joustamattomiin kuluihin voidaan lukea muun muassa vuokrakulut ja muut kulut liiketoiminnassa käytettävästä omaisuudesta, laite- ja esinevuokrat, käyttöoikeuskorvaukset, lisenssimaksut ja välttämättömät vuokratyövoiman kulut. Menetyksiä voivat olla esimerkiksi lopullisiksi osoittautuneet yrityksen ennakkomaksut.

Yrityksen tulee ilmoittaa Valtiokonttorille, mikäli hakemuksella ilmoitettuihin joustamattomiin kuluihin tai menetyksiin tulee myöhemmin muutoksia esimerkiksi yrityksen saamien alennuksien taikka menon vähennyksien muodossa.

Alla on listattu esimerkkejä kulutyypeistä, jotka voidaan katsoa kuuluviksi laissa tarkoitettuihin tukikauden joustamattomiin kuluihin ja menetyksiin. Huomaathan, että lista ei ole tyhjentävä, vaan alla on lueteltu esimerkkejä. Ilmoitettujen kulujen ja menetysten tukikelpoisuus ratkaistaan aina yrityskohtaisesti kustannustukea myönnettäessä.

Vuokrakulut ja muut kulut liiketoiminnassa käytettävästä omaisuudesta:

Laite- ja esinevuokrat

Käyttöoikeuskorvaukset ja lisenssimaksut

Välttämättömät vuokratyövoiman kulut

Välttämättöminä vuokratyövoiman kuluina pidetään esimerkiksi sellaisia vuokratyövoimakuluja, jotka vastaavat sellaisia yrityksen oman henkilökunnan suorittamia toimia, jotka ovat välttämättömiä liiketoiminnan taikka liiketoimintavalmiuden ylläpitämiseksi. Muita kuin välttämättömiä vuokratyövoiman kuluja ei voida tukea. Yrityksen tulee pyydettäessä esittää selvitys käytetyn vuokratyövoiman välttämättömyydestä yrityksen liiketoiminnan ylläpitämiseksi.

Joustamattomat menetykset

Joustamattomilla menetyksillä tarkoitetaan esimerkiksi lopullisiksi osoittautuneita yrityksen suorittamia ennakkomaksuja. Tällaisena voidaan pitää esimerkiksi matkailuyrityksen suorittamia ennakkomaksuja hotelleille tai palveluntarjoajille, joista yritys ei ole matkan peruuntumisesta huolimatta saanut palautuksia. Yrityksen tulee pyydettäessä pystyä todentamaan, että hakemuksella ilmoitetut menetykset ovat lopullisia, eikä niistä ole kohtuudella saatavissa palautuksia ennakkomaksun saajilta itseltään tai muulta taholta.

Esimerkkejä kulutyypeistä, joita ei lähtökohtaisesti voida pitää kustannustuen määräytymisperusteiksi hyväksyttävinä joustamattomina kuluina tai menetyksinä:

Lakiesityksen mukaan kustannustukea voi hakea, vaikka yritys olisi jo saanut muita suoria koronapandemian seurauksia lieventämään tarkoitettuja tukia. Jo myönnetyt tuet huomioidaan kuitenkin kustannustuen määrässä siten, että tuet yhteenlaskettuina eivät ylitä 800 000 euroa. Tukien enimmäismäärä yritystä kohden on säädetty Euroopan komission tilapäisissä valtiontukisäännöissä.

Lain mukaan tukea ei myönnetä seuraavissa tilanteissa:

1. Maksettava tuki olisi alle 2 000 €.

2. Yrityksen tukikauden liikevaihto ei ole pudonnut yli 30 % vertailukauden liikevaihtoon nähden.

3. Yrityksen päätoimiala ei kuulu tuen piiriin ja yrityksellä ei ole erityisen painavia koronapandemiaan liittyviä syitä liikevaihdon laskulle.

4. Yritystä ei ole merkitty ennakkoperintärekisteriin.

5. Yritys on laiminlyönyt verotusta koskevan ilmoittamisvelvollisuuden.

6. Yrityksellä on verovelkarekisteriin merkittyjä verovelkatietoja.

7. Ulosotto perii yritykseltä maksamattomia veroja.

8. Yritys on asetettu konkurssiin tai sillä on tuomioistuimessa vireillä asia, joka koskee konkurssiin asettamista.

9. Yritys oli vaikeuksissa ennen koronapandemiaa (31.12.2019). Katso vaikeuksissa olevan yrityksen määritelmä.

Vaikeuksissa olevan yrityksen määritelmä EU:n asetuksessa:

Vaikeuksissa olevalla yrityksellä tarkoitetaan EU:n yleisen ryhmäpoikkeusasetuksen 2 artiklan 18 kohdassa tarkoitettua yritystä. Määritelmän mukaan yrityksen katsotaan olevan vaikeuksissa, jos

a .se on menettänyt yli puolet osakepääomastaan (yhtiöt, jonka osakkaiden vastuu on rajoitettu),

b. se on menettänyt yli puolet tilinpäätöksen mukaisista omista varoistaan kertyneiden tappioiden vuoksi (yhtiöt, joissa ainakaan joidenkin osakkaiden vastuuta yhtiön velasta ei ole rajattu),

c. yritys on yleistäytäntöönpanomenettelyn kohteena,

d. yritys on saanut pelastamistukea eikä ole vielä maksanut lainaa takaisin tai lopettanut takausta, tai on saanut rakenneuudistustukea ja on vielä rakenneuudistussuunnitelman kohteena,

e. muun kuin pk-yrityksen velkaantumisaste on kahden viime vuoden ajan ollut yli 7,5 ja käyttökatteen suhde nettorahoituskuluihin ollut alle 1,0.

Sellaisiin pk-yrityksiin, jotka ovat 31.12.2019 olleet alle 3-vuotiaita, sovelletaan vain c-kohtaa.

Valtiokonttori hoitaa kustannustuen maksatuksen. Tähän on listattu muiden toimijoiden maksamia, koronatilanteeseen liittyviä tukia. Valtiokonttori ei ole osallinen näiden tukien maksatukseen tai tukiin liittyviin päätöksiin. Lista on koottu tähän asiakkaidemme avuksi.

Alkutuotannon väliaikainen tuki

Auttaa maatiloja ja maatalousalan yrityksiä, joiden taloudellinen tilanne on heikentynyt koronaviruspandemian aiheuttamien markkina- ja tuotantohäiriöiden takia.

Tukea voi hakea 30.6.2021 saakka.

Lisätietoja täältä >

Yrittäjän työttömyysturva

Yrittäjät voivat saada väliaikaisesti työmarkkinatukea koronavirusepidemian aiheuttaman äkillisen ja yllättävän kysynnän heikkenemisen vuoksi. Ratkaisu koskee kaikkia yrittäjiä riippumatta yritystoiminnan muodosta.

Työmarkkinatuen saaminen edellyttää, että yrittäjän päätoiminen työskentely yrityksessä on päättynyt tai yritystoiminnasta saatava tulo on vähemmän kuin 1 089,67 euroa kuukaudessa siinä jokaista yrittäjänä työskentelevää henkilöä kohti.

Laki on voimassa 31.3.2021 asti.

Lisätietoja täältä >

Starttirahan enimmäiskeston pidennys

Koronapandemian vuoksi starttirahan enimmäiskestoa on pidennetty väliaikaisesti siten, että starttirahaa voidaan myöntää yhteensä enintään 18 kuukauden ajalle.

Yli 12 kuukautta kestävä starttiraha on tarkoitettu yrittäjille, joiden edellytyksiin käynnistää tai vakiinnuttaa yritystoiminta normaalin starttirahakauden aikana koronavirusepidemia vaikuttaa heikentävästi.

Muutos on voimassa 31.12.2021 asti.

Lisätietoja täältä >

Katso myös Nimenkirjoitusoikeus ja Suomi.fi-valtuudet.

Tukihakemuksen täyttäminen

Tukihakemus täytetään sähköisessä asiointipalvelussa>

Asiointipalvelu ohjaa hakemuksen täyttämisessä. Kustannustuen asiakaspalvelu auttaa tarvittaessa, ja hakemuksen voi myös tallentaa luonnokseksi ja jatkaa täyttämistä myöhemmin.

Miksi hakemukseni käsittely kestää kerrottua kauemmin?

Valtiokonttorin verkkosivuilla ilmoitettu käsittelyaika on hakemusten keskimääräinen käsittelyaika. Hakemukset käsitellään yksilöllisesti, minkä vuoksi käsittelyprosessit voivat vaihdella. Tästä syystä hakemuksen todellinen käsittelyaika voi olla pidempi esimerkiksi siitä johtuen, että hakemuksen käsittelemisessä joudutaan käyttämään harkintaa muun muassa kulujen osalta. Näissä tapauksissa hakemusten käsittelyaika on arvioilta kuukausi. Hakemuksen käsittelyssä saatetaan joutua pyytämään myös lisäselvitystä, jolloin hakemuksen käsittelyyn kuluu pidempi aika.

Kustannustukihakemusten ja päätösten julkisuus

Kaikki viranomaiselle toimitetut asiakirjat tulevat julkisuuslain mukaan lähtökohtaisesti julkisiksi, kun viranomainen on saanut ne. Tämä koskee myös kustannustukihakemuksia. Kuka tahansa voi saada tiedon hakemuksista pyytämällä.

Kustannustukihakemus voi kuitenkin sisältää julkisten osien ohella salassa pidettäviä tietoja, joita ei luovuteta virastosta eteenpäin. Mikäli hakija katsoo, että hänen hakemuksessaan on (viranomaisten toiminnan julkisuudesta annetun lain 24 §:n 1 momentin 20 kohdan mukaisia) liike- tai ammattisalaisuuksia, hakija voi hakemuksella ilmoittaa liikesalaisuuksiksi katsomansa tiedot sekä millä perustein hakija pitää ilmoittamiaan tietoja salassa pidettävinä. Näin Valtiokonttori tietää, mitä asioita hakija itse pitää liikesalaisuuden piiriin kuuluvana. Lopullinen päätösvalta siitä, miltä osin asiakirja on salassa pidettävä, on kuitenkin lain mukaan Valtiokonttorilla.

Kaikki kustannustukipäätökset ovat lähtökohtaisesti julkisia. Mikäli päätöksellä on eritelty hakijan Valtiokonttorille tekemässään hakemuksessa liike- tai ammattisalaisuuksiksi katsomia tietoja, päätökset voivat pitää sisällään myös osittain salassa pidettäväksi katsottavia tietoja.

Mahdolliset lisätiedot

Valtiokonttori pyytää tarvittaessa lisätietoja hakijalta. Valtiokonttori voi myöntää kustannustukea vain laissa säädettyjen kriteerien mukaisesti. Yritys pääsee antamaan hakemuslomakkeella kaikki tuen myöntämisen kannalta tarpeelliset tiedot. Lisäksi Valtiokonttori saa tietoja tuen myöntämiseksi automaattisesti muilta viranomaisilta, kuten Verohallinnolta.

Hakijoiden ei siis lähtökohtaisesti tarvitse toimittaa Valtiokonttorille lisäselvityksiä, vaan tukihakemukset käsitellään yrityksen hakemuksessaan ilmoittamien ja muilta viranomaisilta saatujen tietojen perusteella.

Yrityksen tai yhteisön puolesta voi asioida ilman erikseen annettua valtuutta henkilö, jolle on merkitty kaupparekisterissä, Yritys- ja yhteisötietojärjestelmässä (YTJ) tai yhdistysrekisterissä jokin edustamiseen oikeuttava rooli ja kyseinen rooli on määritelty palvelussa asiointiin oikeuttavaksi. Kustannustuen hakemiseen oikeuttavia rooleja Kaupparekisterissä ovat:

Yhdistysrekisteriin merkittyjä, yhdistyksen puolesta asiointiin oikeuttavia rooleja ovat:

Yritys, yhdistys tai yhteisö voi valtuuttaa yrityksen, yhteisön tai henkilön asioimaan sen puolesta.

Kustannustukihakemusta varten tarvitaan valtuus ”Yritysrahoituksen hakeminen”.

Yritystä tai yhdistystä yksin edustamaan oikeutettu voi antaa valtuutuksen sähköisesti ja se tulee voimaan välittömästi. Lisätietoja >

Sellaisten yritysten, jotka eivät voi käyttää sähköistä valtuutusta, tulee hakea valtuutus virkamiesvaltuutuksella.

Yrityksen kannattaa huomioida, että hakemuksella valtuuttamisen käsittelyaika voi olla pitkä. Ruuhkaisina aikoina käsittelyaika voi olla 2-3 viikkoa. Puutteellisen hakemuksen käsittely kestää pidempään, joten huolehdi siis siitä, että hakemuksella on kaikki tarvittavat liitteet ja hakemus on allekirjoitettu.

Esimerkkejä tilanteista, joissa sähköisen valtuutuksen käyttäminen ei ole mahdollista, ja yrityksen on käytettävä hakemuksella valtuutusta:

Digi- ja väestötietoviraston Organisaatioiden asiakaspalvelu auttaa yrityksiä Suomi.fi-valtuuksien käytössä.

organisaatiopalvelut@dvv.fi

Soita: 0295 53 5115 maanantai-perjantai 10.00–15.00

Lisätietoja >

Yhdistysrekisteriin merkitty yhdistyksen puheenjohtaja voi täyttää tukihakemuksen sähköisessä asioinnissa yhdistyksen puolesta. Hakemuksen lisäksi yhdistyksen on lähetettävä lisätietoilmoituksella todisteet, joista ilmenee että puheenjohtajalla on yhdistyksen nimenkirjoitusoikeus yksin tai valtuutus nimenkirjoitusoikeudellisilta hakemuksen lähettämiseen (yhdistysrekisteriote/säännöt/pöytäkirjanote/valtakirja).

Säätiöiden tapauksessa hakemus kannattaa lähettää paperihakemuksena, mikäli valtuutus ei ole jo valmiiksi kunnossa.

Tarvittaessa voit tilata tulostettavan hakemuksen pdf-muodossa osoitteesta paperihakemus.kustannustuki(at)valtiokonttori.fi. Hakemuslomake saapuu paluuviestinä.

Kustannustuen puhelinpalvelu on tarkoitettu yritysten kustannustukea hakeville yrittäjille. Puhelinpalvelussa neuvomme hakemuksen täyttämisessä ja vastaamme kysymyksiin.

Asiakaspalvelumme neuvoo puhelimitse myös hakemusta täyttäessäsi.

Kustannustuen puhelinpalvelu palvelee 14.12. alkaen arkisin klo 9-15 numerossa 0295 50 3050.

Puhelumme tallennetaan.

Valtiokonttori ei peri 0295-numeroihin soitetuista puheluista lisä- tai palvelumaksuja. Operaattorit perivät puheluista normaalin matkapuhelin-/palveluverkkomaksun.

Webinaari pidettiin 16.12. klo 11.

Tapahtumasta on tallenne YouTubessa. Videossa on tekstitys suomeksi. Linkki videoon >

Tästä näet webinaarin diat: Webinaariesitys_laki ja hakemus

Kustannustuen hakuaika päättyi 26.2.2021 klo 16.15, eikä tukea voi enää hakea. Jos sinulla on lisätietoja jo lähetettyyn hakemukseen liittyen, ole hyvä ja täytä lisätietoilmoitus >.

Hakemalla kustannustukea sähköisen asiointikanavan kautta annat suostumuksesi siihen, että päätös toimitetaan sinulle tiedoksi sähköisesti.

Kustannustuki perustuu lakiin yritysten määräaikaisesta kustannustuesta, Laki 508/2020; muut. 963/2020, asetus 1028/2020

Pienin maksettava kustannustuki on 2 000 euroa. Yrityksen liikevaihdon on laskettava yli 30 prosenttia vertailukauteen nähden, jotta tukea voi saada.

0295 50 3050, ma-pe 9.00-12.00

Valtiokonttori ei peri 0295-numeroihin soitetuista puheluista maksuja. Operaattorit perivät puheluista normaalin matkapuhelin-/palveluverkkomaksun.

Vaihde: +358 295 50 2000