Yritysten kustannustuki (kolmas hakukierros)

Kustannustuen kolmas kierros 27.4.—23.6.2021

Yhteiskunnan hyväksi, asiakkaitamme kuunnellen.

Kustannustuen kolmas kierros 27.4.—23.6.2021

Kustannustuen kolmas hakukierros päättyi 23.6. klo 16.15.

Haettavissa olleen tuen tukikausi oli 1.11.2020–28.2.2021.

Tulossa on myös tuen neljäs hakukierros. Siihen liittyvän lakiesityksen edistymistä voit seurata pitämällä silmällä työ- ja elinkeinoministeriön tiedotusta aiheesta

Katso webinaari: Näin haet kustannustukea >

Kustannustuen kolmas hakukierros järjestetään 27.4.—23.6.2021. Haettavissa olevan tuen tukikausi on 1.11.2020–28.2.2021. Tuen vertailukausi riippuu yrityksen ALV-ilmoituskaudesta sekä perustamisajankohdasta.

Kustannustuki on tarkoitettu yrityksille, joiden liikevaihto on pudonnut koronapandemian vuoksi ja joilla on sen vuoksi vaikeuksia selvitä joustamattomista kustannuksista ja palkkakuluista. Hallituksen linjauksen mukaan tuen tarve ja määrä arvioidaan koronaepidemian aiheuttaman liikevaihdon äkillisen menetyksen perusteella. Tuella pyritään tukemaan yritysten selviämistä koronapandemian yli.

Kustannustuki on tarkoitettu yrityksille, joiden liikevaihto on pudonnut merkittävästi COVID-19 -pandemian vuoksi ja joilla on vaikeasti sopeutettavia tukikauteen (1.11.2020–28.2.2021) kohdistuvia palkka- ja muita kuluja. Kustannustuen tavoitteena on yritysten toiminnan jatkuvuuden tukeminen COVID19-pandemian aikaansaamassa vaikeassa tilanteessa sekä konkurssiin ajautuvien yritysten määrän vähentäminen järjestämällä yrityksille lisäaikaa toiminnan ja kustannusten sopeuttamiseen COVID-19 -pandemian aiheuttaman kriisin pitkityttyä ja tartunta-aaltojen palattua.

Kustannustuen kolmannella kierroksella tukeen on tehty muutoksia, joilla tukea voidaan myöntää entistä joustavammin erityisesti yksinyrittäjille ja pienyrityksille. Yksinyrittäjät ja pienyritykset ovat aiemminkin voineet hakea kustannustukea, mutta edellisillä hakukierroksilla on havaittu, että pienimpien yritysten kustannustukihakemuksista on hylätty suuri osa. Pääsyy tukihakemuksen hylkäykselle on ollut tuen jääminen alle 2000 euron alarajan.

Myös liiketoimintaa harjoittavat säätiöt ja yhdistykset voivat saada kustannustukea. Kustannustukea myönnetään vain yhdistyksen/säätiön taloudelliseen toimintaan.

Tukea myönnetään yritysten liikevaihdon laskun ja toteutuneiden kustannusten mukaan. Jatkossa tukea maksetaan vähintään 2000 euroa, vaikka yrityksen tuki olisi laskennallisesti jäänyt alle kyseisen summan. Näin tukea voivat saada aiempaa useammat pienyritykset ja yksinyrittäjät, jos muut tukiehdot täyttyvät.

Yritys voi hakea kustannustukea, jos sillä on Y-tunnus. Vaatimuksena on myös, että yrityksellä on tukikaudella hyväksyttäviä kustannuksia vähintään 2000 euroa, ja että sen liikevaihto on laskenut yli 30 prosenttia vertailukauteen nähden.

Kustannustuen kolmas hakukierros on avoinna 27.4.2021 klo 9.00—23.6.2021 klo 16.15 välisen ajan.

Kustannustukea haetaan Valtiokonttorin sähköisessä asiointipalvelussa. Asiointipalvelu ohjaa hakemuksen täyttämisessä. Hakemuksen voi myös tallentaa luonnokseksi ja jatkaa täyttämistä myöhemmin.

Voit antaa hakemuslomakkeella kaikki tuen myöntämisen kannalta tarpeelliset tiedot. Lisäksi Valtiokonttori saa tietoja tuen myöntämiseksi automaattisesti muilta viranomaisilta, kuten Verohallinnolta ja tulorekisteristä.

Saat onnistuneesti kirjautuneesta hakemuksesta tapausnumeron ja ilmoituksen sähköpostiinne. Sinun ei tarvitse olla yhteydessä Valtiokonttoriin ennen hakemusta tai hakemuksen jälkeen. Valtiokonttori pyytää tarvittaessa lisätietoja.

Kyselyt eivät nopeuta hakemuksen käsittelyä. Arvioitu käsittelyaika päivitetään Valtiokonttorin verkkosivuille.

Hae kustannustukea, jos

Yrityksen oman liikevaihdon lisäksi arvioidaan yrityksen toimialan liikevaihdon laskua, kuten aiemmillakin hakukierroksilla. Jos toimialan liikevaihto on laskenut vähintään 10 prosenttia tukikaudella, yritys voi hakea kustannustukea ilman lisäperusteluja, jos muut tuen ehdot täyttyvät.

Toimialarajauksen ulkopuolelle jäävät yritykset voivat hakea tukea perustelemalla, että liikevaihdon lasku johtuu pandemiasta. Molemmissa tapauksissa hakijan pitää täyttää muut laissa säädetyt tuen myöntämisen edellytykset.

Yhtiömuodolla ei ole merkitystä tuen saamiselle. Yritysten lisäksi säätiöt ja yhdistykset, joilla on liiketoimintaa, voivat hakea tukea.

Valtioneuvoston asetuksessa säädetyillä toimialoilla toimiville 1.1.2020 tai sen jälkeen perustetuille yrityksille voidaan myöntää tukea toimialan keskimääräisen liikevaihdon muutoksen perusteella.

Harkinnanvaraisen tuen myöntäminen ei kuitenkaan ole mahdollista uusille yrityksille, koska yrityksen liikevaihdon muutosta ei voida osoittaa.

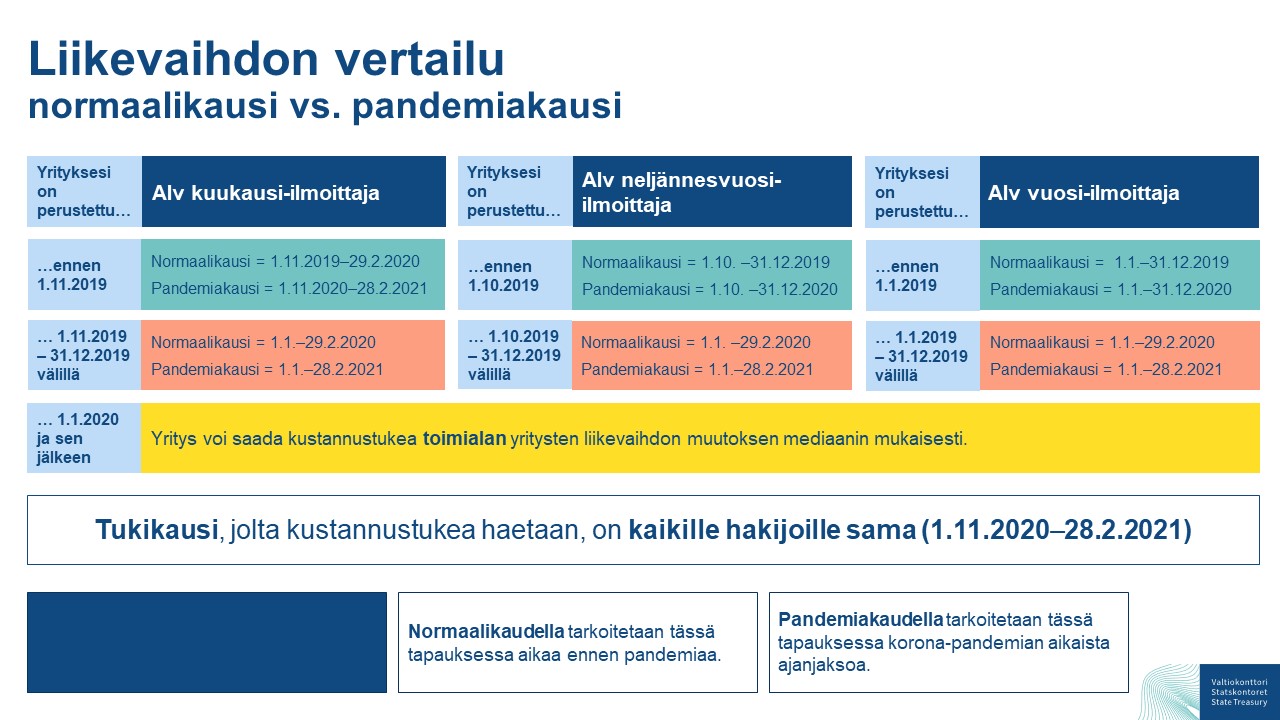

Vertailukausilla tarkoitetaan niitä ajanjaksoja, joita vertailemalla määritellään yrityksen liikevaihdon alenema normaalikauden ja pandemiakauden välillä. Kustannustuen myöntämisen edellytyksenä on yli 30% liikevaihdon pudotus.

Normaalikausi ja pandemiakausi määräytyvät yrityksen ALV-ilmoituskauden ja perustamisajankohdan mukaan. Voit tarkistaa oman vertailukautesi alla olevasta kuvasta. Tämän sivuston Laskurit-osioon lisätään myöhemmin kätevä laskuri, jolla voit tarkistaa vertailukautesi helposti.

Tukikausi, jolta kustannustukea haetaan, on sama kaikille hakijoille (1.11.2020-28.2.2021).

Kustannustuen ja sulkemiskorvauksen määräytymiseen vaikuttavat yrityksen hakemuksella ilmoittamat tukikauden muut kulut.

Muihin kuluihin lasketaan yrityksen hakemuksessaan ilmoittamat joustamattomat kulut ja menetykset liiketoiminnassa tukikaudella.

Joustamattomilla kuluilla tarkoitetaan sellaisia kuluja, joita ei voida sopeuttaa toiminnan volyymia vastaavalla tavalla. Yrityksen on siis huolehdittava näistä kuluista, vaikka yrityksellä ei olisi myyntiä lainkaan, eikä joustamattomia kuluja ole mahdollista sopeuttaa toiminnan supistumista vastaavasti, toisin kuin esimerkiksi aine- ja tarvikemenoja tai uusia investointeja.

Kuluja voivat olla myös lopullisiksi osoittautuneet yrityksen suorittamat ennakkomaksut. Kuluihin ei lueta esimerkiksi aine- ja tarvikemenoja, uusia investointeja ja sellaisia palkkakuluja, joita on mahdollista supistaa.

Esimerkkejä joustamattomista kuluista:

Myös välttämättömiä vuokratyövoiman kuluja voidaan korvata. Näitä ovat esimerkiksi sellaiset kulut, jotka vastaavat oman henkilökunnan suorittamia toimia, jotka ovat välttämättömiä liiketoiminnan tai liiketoimintavalmiuden ylläpitämiseksi. Tämä koskee myös liiketoiminnassa käytettävän omaisuuden välttämättömästä ylläpitämisestä aiheutuvia kustannuksia.

Myös sellaisia kuluja, jotka jossain määrin joustavat, voidaan korvata. Tällöin korvaus voidaan suorittaa ainoastaan siitä määrästä, joka ei ole toiminnan alentuneen volyymin johdosta joustanut.

Kulujen tulee olla lopullisia ja kohdistua tukikauteen 1.11.2020–28.2.2021. Myöhemmin tukikauden jälkeen esimerkiksi alennuksena hakijan hyväksi luettavia kuluja ei voida korvata. Yrityksellä on velvollisuus toimittaa tiedot todellisista tukikauden toteutuneista kuluista myös jälkikäteen, jotta tukimäärä voidaan oikaista todellisuutta vastaavaksi.

Palkkakuluihin lasketaan tulorekisteristä Valtiokonttorin poimimat tiedot yrityksen maksamista suorista palkoista. Lisäksi palkkakuluiksi hyväksytään jatkossa työnantajan sivukulut prosenttimääräisenä osuutena palkkakuluista. Työnantajan sivukuluja ovat esimerkiksi loma-ajan ja sairausajan palkka ja lomaraha sekä sosiaaliturvan ja työterveyshuollon kustannukset.

Toiminimiyrittäjien ja henkilöyhtiön vastuunalaisten yhtiömiesten osalta palkkakuluiksi hyväksytään yrittäjän eläkevakuutusta varten vahvistettu työtulo. Lisäksi hyväksytään YEL-vakuutusmaksu ja sairausvakuutusmaksu yrityksen ilmoituksen mukaan.

Osakeyhtiömuotoisten yrittäjien palkat ja palkan sivukulut voidaan hyväksyä vain tulorekisterin tietojen mukaan. Erilliset YEL-maksut eivät siis käy kustannuksiksi hakemuksen perusteella.

Lain mukaan tukea ei myönnetä seuraavissa tilanteissa:

Vaikeuksissa olevalla yrityksellä tarkoitetaan EU:n yleisen ryhmäpoikkeusasetuksen 2 artiklan 18 kohdassa tarkoitettua yritystä. Määritelmän mukaan yrityksen katsotaan olevan vaikeuksissa, jos

a. se on menettänyt yli puolet osakepääomastaan (yhtiöt, jonka osakkaiden vastuu on rajoitettu),

b. se on menettänyt yli puolet tilinpäätöksen mukaisista omista varoistaan kertyneiden tappioiden vuoksi (yhtiöt, joissa ainakaan joidenkin osakkaiden vastuuta yhtiön velasta ei ole rajattu),

c. yritys on yleistäytäntöönpanomenettelyn kohteena,

d. yritys on saanut pelastamistukea eikä ole vielä maksanut lainaa takaisin tai lopettanut takausta, tai on saanut rakenneuudistustukea ja on vielä rakenneuudistussuunnitelman kohteena,

e. muun kuin pk-yrityksen velkaantumisaste on kahden viime vuoden ajan ollut yli 7,5 ja käyttökatteen suhde nettorahoituskuluihin ollut alle 1,0.

Sellaisiin pk-yrityksiin, jotka ovat 31.12.2019 olleet alle 3-vuotiaita, sovelletaan vain c-kohtaa.

Lain mukaan kustannustuen maksettava määrä on 2 000 – 1 000 000 euroa.

Tuen enimmäismäärä on nostettu miljoonaan euroon, mikä vastaa erityisesti isojen yritysten tarpeisiin. Aiemmilla hakukierroksilla yläraja on ollut 500 000 euroa.

Kustannustuen määrä tukikaudelta lasketaan laissa säädetyllä laskukaavalla. Yrityksen pandemiakauden liikevaihtoa verrataan yrityksen normaalikauden liikevaihtoon. Laskelman osoittamasta liikevaihdon alenemasta vähennetään ensin yrityksen omavastuuosuutena 0,3, mikä vastaa liikevaihdon laskua 30 prosentilla. Saadulla luvulla kerrotaan yrityksen ilmoittamat tukikauden joustamattomat kulut ja menetykset sekä tukikauden palkkakulut. Kustannustukea myönnettäessä tukikauden muita kuluja ja palkkakuluja otetaan yhteensä huomioon enintään neljä kertaa yrityksen normaalikauden keskimääräistä kuukausikohtaista liikevaihtoa vastaava summa. Laskelman osoittamasta määrästä vähennetään yrityksen saamat COVID19-pandemiaan liittyvät vakuutuskorvaukset

Jo myönnetyt tuet huomioidaan kustannustuen määrässä siten, että samojen Euroopan komission tilapäisten valtiontukisääntöjen mukaan myönnetyt tuet yhteenlaskettuina eivät ylitä 1,8 miljoonaan euroa. Lue lisää muista tuista kohdasta ”Miten jo myönnetyt tuet vaikuttavat?”.

Kustannustukea sekä sulkemiskorvausta voi hakea, vaikka yritys olisi jo saanut muita suoria koronapandemian seurauksia lieventämään tarkoitettuja tukia.

Kustannustuki myönnetään EU:n tilapäisen puitetukiohjelman nojalla. Kaikkia kyseisen puitetukiohjelmaan nojalla myönnettyjä tukia koskee 1,8 miljoonan euron yrityskohtainen enimmäismäärä, joka ei saa tukia myönnettäessä ylittyä. 1,8 miljoonan euron enimmäismäärää laskettaessa otetaan huomioon kaikki yksittäisen yrityksen ja sen kanssa samaan konserniin kuuluvien yritysten saamat tuet, jotka on myönnetty kyseisen puitetukiohjelman nojalla.

EU:n puitetukiohjelmaan kuuluvat seuraavat tuet:

Myös kunnilla on ollut mahdollisuus hyödyntää EU:n tilapäisiä valtiontukipuitteita yrityksille myöntämissään tuissa. Yrityksen tulee ilmoittaa kustannustukea koskevassa hakemuksessaan Valtiokonttorille kaikki yritykselle puitetukiohjelman nojalla myönnetyt tuet.

Yrityksen tai yhteisön puolesta voi asioida ilman erikseen annettua valtuutta henkilö, jolle on merkitty kaupparekisterissä, Yritys- ja yhteisötietojärjestelmässä (YTJ) tai yhdistysrekisterissä jokin edustamiseen oikeuttava rooli ja kyseinen rooli on määritelty palvelussa asiointiin oikeuttavaksi. Kustannustuen hakemiseen oikeuttavia rooleja Kaupparekisterissä ovat:

Yhdistysrekisteriin merkittyjä, yhdistyksen puolesta asiointiin oikeuttavia rooleja ovat:

Yritys, yhdistys tai yhteisö voi valtuuttaa yrityksen, yhteisön tai henkilön asioimaan sen puolesta.

Kustannustukihakemusta varten tarvitaan valtuus ”Yritysrahoituksen hakeminen”.

Yritystä tai yhdistystä yksin edustamaan oikeutettu voi antaa valtuutuksen sähköisesti ja se tulee voimaan välittömästi. Lisätietoja

Sellaisten yritysten, jotka eivät voi käyttää sähköistä valtuutusta, tulee hakea valtuutus virkamiesvaltuutuksella.

Yrityksen kannattaa huomioida, että hakemuksella valtuuttamisen käsittelyaika voi olla pitkä. Ruuhkaisina aikoina käsittelyaika voi olla 2-3 viikkoa. Puutteellisen hakemuksen käsittely kestää pidempään, joten huolehdi siis siitä, että hakemuksella on kaikki tarvittavat liitteet ja hakemus on allekirjoitettu.

Esimerkkejä tilanteista, joissa sähköisen valtuutuksen käyttäminen ei ole mahdollista, ja yrityksen on käytettävä hakemuksella valtuutusta:

Digi- ja väestötietoviraston Organisaatioiden asiakaspalvelu auttaa yrityksiä Suomi.fi-valtuuksien käytössä.

organisaatiopalvelut@dvv.fi

Soita: 0295 53 5115 maanantai-perjantai 10.00–15.00

Lisätietoja

Yhdistysrekisteriin merkitty yhdistyksen puheenjohtaja voi täyttää tukihakemuksen sähköisessä asioinnissa yhdistyksen puolesta. Hakemuksen lisäksi yhdistyksen on lähetettävä lisätietoilmoituksella todisteet, joista ilmenee että puheenjohtajalla on yhdistyksen nimenkirjoitusoikeus yksin tai valtuutus nimenkirjoitusoikeudellisilta hakemuksen lähettämiseen (yhdistysrekisteriote/säännöt/pöytäkirjanote/valtakirja).

Säätiöiden tapauksessa hakemus kannattaa lähettää paperihakemuksena, mikäli valtuutus ei ole jo valmiiksi kunnossa.

Tarvittaessa voit tilata tulostettavan hakemuksen pdf-muodossa osoitteesta paperihakemus.kustannustuki(at)valtiokonttori.fi. Hakemuslomake saapuu paluuviestinä.

Hakemukselle tulee täyttää yrityksen perustiedot, pandemia- ja normaalikauden liikevaihtotiedot, mikäli niitä ei ole saatavissa suoraan Verohallinnolta yrityksen alv-ilmoitusten perusteella, toiminimiyrittäjän YEL-vuosityötulon, YEL-maksun ja sairausvakuutusmaksun tiedot, tukikauden (1.11.2020–28.2.2021) joustamattomien kulujen tiedot (kulun tyyppi ja määrä, esim. vuokra), koronapandemiaan liittyvien vakuutuskorvausten tiedot, jos ne korvaavat tukikauden vahinkoja ja EU:n puitetukiohjelman mukaisten tukien tiedot.

Valtiokonttori saa osan tarvittavista tiedoista Verohallinnolta, tulorekisteristä, Tilastokeskukselta sekä muilta valtiontukia myöntäneiltä viranomaisilta.

Valtiokonttori pyrkii tekemään hakemisesta mahdollisimman vaivatonta. Hakemusta on testattu asiakasraadin kanssa ja se on saanut kiittävää palautetta.

Jos olet tyytymätön saamaasi päätökseen, voit vaatia siihen oikaisua Valtiokonttorilta. Oikaisuvaatimuksen käsittely Valtiokonttorissa on maksutonta.

Alla maakunnittain yhteydet yritysneuvojiin, joiden kanssa Valtiokonttori tekee yhteistyötä.

Soita

Puhelinpalvelu on avoinna ma-pe klo 9.00-12.00

Oikaisuvaatimusten puhelinlinja: 0295 50 3510.

Lähetä sähköpostia

Lisätiedot: Valtiokonttori ei peri 0295-numeroihin soitetuista puheluista maksuja. Operaattorit perivät puheluista normaalin matkapuhelin-/palveluverkkomaksun.

Kustannustukilaskurilla voit arvioida yrityksellesi myönnettävän kustannustuen määrää. Kustannustukea myönnetään yrityksille, jotka täyttävät määräaikaisesta kustannustuesta annetussa laissa säädetyt ehdot. Jos ennen 1.1.2020 perustetun yrityksen päätoimiala ei kuulu tuen piiriin, mutta muut tuen ehdot täyttyvät, tukea voidaan myöntää harkinnanvaraisesti. Yrityksen tulee osoittaa, että sen vaikeudet johtuvat koronapandemiasta eivätkä esimerkiksi normaalista kausivaihtelusta.

Huomioithan, että laskuri on vain suuntaa antava, sillä laskurissa ei ole mukana kaikkia laissa mainittuja ehtoja eikä laskurin ilmoittama summa ole virallinen päätös kustannustuesta, vaan tukea pitää hakea erikseen sähköisessä asiointikanavassa.

Kustannustuki perustuu liikevaihdon muutokseen. Vertailussa huomioidaan sekä arvonlisäverollinen (ALV) myynti, joka ilmoitetaan ALV-ilmoituksilla, että arvonlisäveroton myynti.

HUOM. Uusille 1.1.2020 tai sen jälkeen perustetuille yrityksille voidaan myöntää tukea toimialan keskimääräisen liikevaihdon muutoksen perusteella. Harkinnanvaraisen tuen myöntäminen ei kuitenkaan ole mahdollista uusille yrityksille, koska yrityksen liikevaihdon muutosta ei voida osoittaa. Tästä syystä uudet yritykset eivät voi käyttää laskuria tukisummansa arvioimiseen.

Yritysten liikevaihdon muutos lasketaan vertaamalla pandemiakauden liikevaihtoa normaalikauden liikevaihtoon. Voit tarkistaa oman yrityksesi vertailukaudet laskurin alussa olevan aputaulukon avulla. Yritykselle voidaan myöntää tukea, jos sen keskimääräinen liikevaihto on laskenut yli 30%, sen päätoimiala kuuluu tuen piiriin tai yritys osoittaa, että koronapandemia on yrityksen liikevaihdon laskun pääasiallinen syy. Katso tarkat ehdot tuen maksamiseen tästä.

Jos yritys on perustettu 1.1.2020 tai myöhemmin, tuki perustuu yrityksen päätoimialan liikevaihdon muutokseen. Lue lisää kustannustuesta uusille yrityksille.

Tukea voi hakea joustamattomiin kuluihin, kuten palkkakuluihin. Myös yrittäjän palkkakuluihin rinnastettava henkilöyrittäjän työtulo hyväksytään palkkakuluna. Joustamattomiin kuluihin luetaan myös mm. vuokrakulut. Lue lisää joustamattomista kuluista ja menetyksistä.

Tuen maksimimäärä on 1 000 000 € yritystä kohti. Pienin maksettava tuki on 2000 €.

Kustannustuen määrästä vähennetään mahdolliset koronapandemiaan liittyvät vakuutuskorvaukset, jotka korvaavat tukikaudelle (marraskuu 2020-helmikuu 2021) kohdistuneita vahinkoja. Muita korvauksia tai tukia ei vähennetä kolmannella hakukierroksella.

Koronapandemiaan liittyvien EU:n puitetukiohjelmaan kuuluvien valtiontukien enimmäismäärä on kuitenkin 1 800 000 € per yritys tai yrityskonserni, jos yritys kuuluu konserniin. Valtiokonttorin tulee varmistaa, ettei määrä ylity.

Normaalikausi (A) 50 000 €

Pandemiakausi (B) 5 000 €

liikevaihdon alenema 90 %; lasketaan: (A-B)/A x 100%

miinus omavastuu 30 % -> tukiprosentti esimerkissä on 60 %

Joustamattomat kulut 10 000 €

Palkat 12 000 €

Yhteensä 22 000 €

Tuki ennen vakuutuskorvausten vähentämistä: 13 200 €; lasketaan: 22 000 x 60%

Vakuutuskorvaukset 1000 €

Maksettava tuen määrä 12 200 €

Siis: (10 000 € + 12 000 €) x 60% – vakuutuskorvaus = 12 200 €

Vertailukausilla tarkoitetaan niitä ajanjaksoja, joita vertailemalla määritellään yrityksen liikevaihdon alenema normaalikauden ja pandemiakauden välillä. (Kustannustuen myöntämisen edellytyksenä on yli 30% liikevaihdon pudotus). Normaalikausi ja pandemiakausi määräytyvät yrityksen ALV-ilmoituskauden ja perustamisajankohdan mukaan. Kun valitset aputaulukosta oman yrityksesi ilmoituskauden ja perustamisajankohdan, ne näytetään laskurissa kyseisten kenttien ohessa.

HUOM. Tukikausi, jolta kustannustukea haetaan, on sama kaikille hakijoille (1.11.2020-28.2.2021).

Tuen maksimimäärä on 1 000 000 € yritystä kohti. Pienin maksettava tuki on 2000 €.

Valtiokonttori ei peri 0295-numeroihin soitetuista puheluista maksuja. Operaattorit perivät puheluista normaalin matkapuhelin-/palveluverkkomaksun.

Vaihde: +358 295 50 2000

Ilmoitukset