Valtionvelan korkokulut ovat tänä syksynä olleet vilkkaan keskustelun kohteena, koska markkinakorot ovat nousseet nopeasti. Myös Valtiokonttori on saanut medialta useita yhteydenottoja valtion korkoriskin hallinnasta.

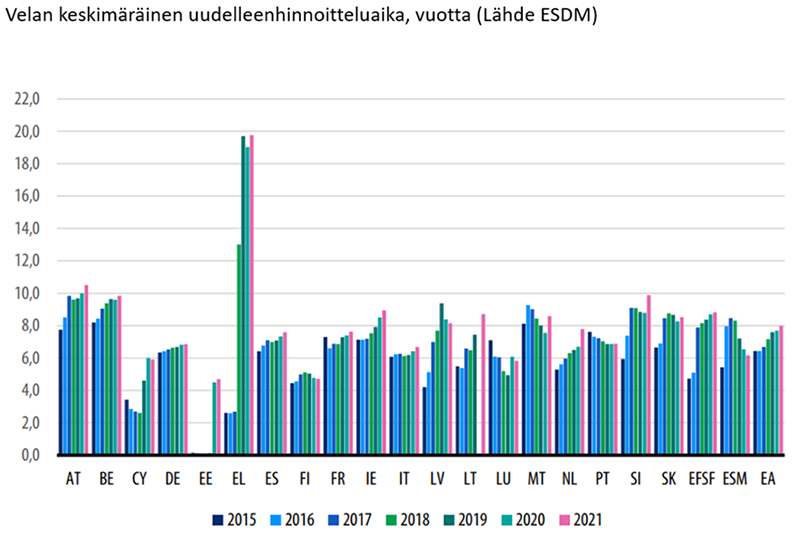

Valtiovarainministeriö päätti vuonna 2004 valtion strategisen korkosidonnaisuuden muuttamisesta. Suomen valtionvelan korkosidonnaisuus – eli valtion velkasalkun keskimääräinen uudelleenhinnoitteluaika – on 2000-luvulla ollut lyhyt verrattuna esimerkiksi muihin eurooppalaisiin maihin. Niin ikään vuonna 2004 valtiovarainministeriö päätti myös korkojohdannaisten (swappien) laajemmasta käytöstä. Valtio lisää niiden avulla vaihtuvakorkoisen velan osuutta eli lyhentää velan korkosidonnaisuutta. Ennen vuoden 2004 päätöstä korkoriskitavoite oli määritelty vaihtuvakorkoisen velan osuuden ja sen jälkeen uudelleenhinnoitteluajan pituuden avulla. Se oli alun perin 3,5 vuotta.

Kuvio valtionvarainministeriön julkaisusta Katsaus valtion taloudellisiin vastuisiin ja riskeihin, syksy 2022. Data: EFC Sub-Committee On EU Sovereign Debt Markets.

Jälkeenpäin tarkastellen nämä päätökset ovat olleet onnistuneita. Valtiokonttori on laskenut, että korkosidonnaisuuden lyhentäminen on vuosina 2005–2022 säästänyt valtiolle 3,6 miljardia euroa verrattuna siihen, että valtio olisi jatkanut ennen vuotta 2004 toteutettua strategiaa.

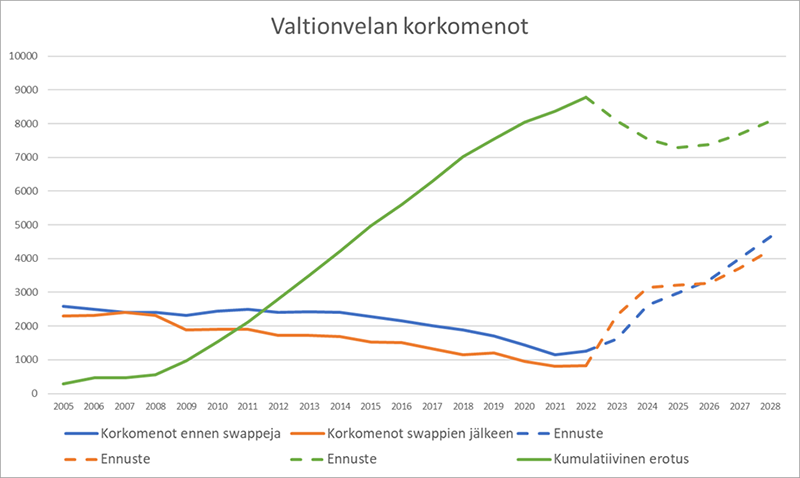

Vastaavasti voidaan laskea johdannaisten vaikutus valtionvelan kustannuksiin verrattuna yksinkertaisesti siihen, ettei johdannaisia olisi tehty lainkaan. Se on ollut vuosina 2005–2022 yhteensä noin 9 miljardia euroa. Suurin säästö syntyi finanssikriisin jälkeen, eli Suomen lyhyt korkosidonnaisuus toi säästöjä juuri silloin, kun niitä kipeimmin tarvittiin.

Valtiokonttorin laskemien ennusteiden mukaan on odotettua, että johdannaiset kasvattavat korkokustannuksia vuosina 2023–2025, jonka jälkeen johdannaisten odotetaan jälleen laskevan niitä. Nämä ennusteet perustuvat markkinaodotuksiin tulevista korkotasoista ja julkisen talouden suunnitelman lukuihin.

Lähde: Valtiokonttorin laskelmat

Toimiiko strategia jatkossa?

Korkojen suuntaa on vaikea ennustaa, eikä valtion tehtäviin kuulu markkinaspekulaatio. Valtion korkoriskistrategia nojaa kuitenkin siihen, että korkokäyrä on keskimäärin nouseva. Pitkällä aikavälillä nykyisen strategian mukaisen johdannaistoiminnan voi odottaa tuottavan valtiolle edelleen merkittäviä säästöjä. Tämä perustuu odotukseen korkojen nousevasta aikarakenteesta, eli siihen, että myös tulevaisuudessa lyhyt korko on keskimäärin pidempää korkoa alempana. Ekonomistit ovat tästä yksimielisiä, koska rahoitusteorian mukaan sijoittaja vaatii mm. inflaatioriskin takia suurempaa tuottoa pidemmästä korkosidonnaisuudesta.

Entä riski?

Pidempään korkosidonnaisuuteen liittyy vähäisempi korkokustannusten vaihtelu. Vähäisempi vaihtelu ei kuitenkaan välttämättä tarkoita sitä, että siihen liittyisi vähemmän taloudellisia riskejä. Tätä voidaan tarkastella esimerkiksi viimeaikaisen korkojen nousun valossa. Asiaan vaikuttaa valtion osalta ainakin kolme eri seikkaa:

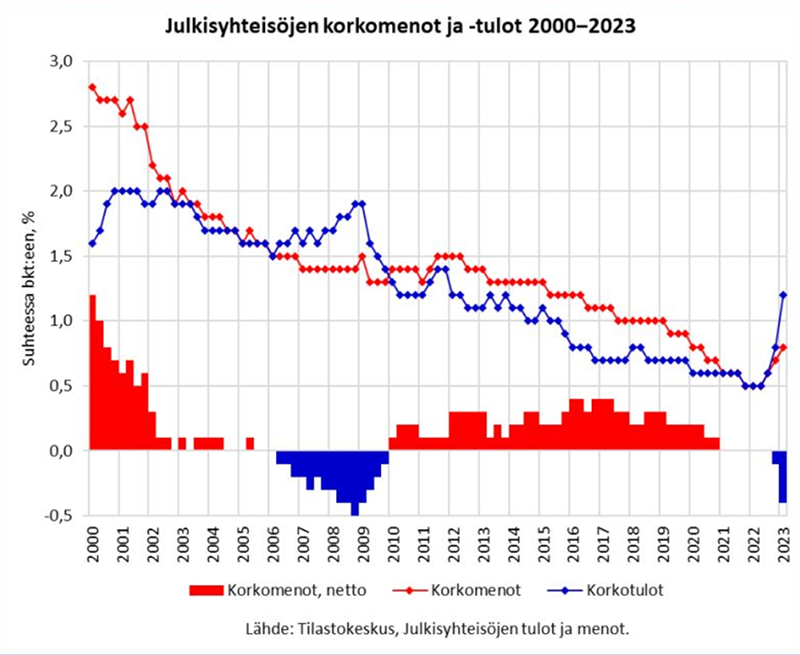

1. Valtiolla ja julkisella sektorilla on myös korkosaatavia. Näyttäisikin siltä, että korkojen nousu on tuonut lisää nettokorkotuloja julkiselle sektorille, mikä on vähentänyt julkisen talouden kestävyysvajetta. Julkisella taloudella on merkitystä jo sen takia, että Suomi on sitoutunut Maastrichtin sopimuksen alijäämä- ja velkatavoitteisiin. Tästä käyty julkinen keskustelu olisi ansainnut enemmän huomiota.

Lähde: Sakari Heikkisen visualisointi Tilastokeskuksen julkisyhteisöjen tulot ja menot -aineistosta

2. Korkoja ja siten korkokustannuksia on nostanut erityisesti voimistunut inflaatio. Se nostaa kuitenkin myös nimellisen BKT:n määrää ja valtion saamia tuloja. Esimerkiksi viime vuonna valtion verokertymä nousi 8,6 % edellisestä vuodesta.

3. Tarkasteltavalla aikavälillä on merkitystä. Pitkä sidonnaisuus ei välttämättä ole pitkällä aikavälillä vähäriskisempää, jos siitä maksettava lisäkustannus on merkittävä suhteessa vähäisempään vaihteluun. Tämä näkyy myös yllä olevasta laskelmasta, jossa pitkän sidonnaisuuden odotetaan korkojen rajusta noususta huolimatta olevan lyhyttä edullisempaa vain kolmen vuoden ajan. Samasta syystä pankit suosittelevat pitkäaikaiselle sijoittajalle osakesijoituksia, vaikka niihin sisältyy enemmän riskiä. Valtion korkoriskistrategian tulisi perustua pitkän aikavälin tarkasteluun.

Yhteenvetona voidaan sanoa, että lyhyt korkosidonnaisuus suojaa valtiota, kun korot taantumassa laskevat – pitkä taas korkojen noustessa. Lyhyeen sidonnaisuuteen ei siis välttämättä liity suurempaa riskiä, mutta pitkällä aikavälillä se on edullisempi vaihtoehto. Velan sidonnaisuuden riskeistä voi lukea enemmän edellisestä blogikirjoituksestani: Miksei valtio suojaudu korkojen nousulta?

Miksi johdannaisia käytetään?

Lyhyempi korkosidonnaisuus voitaisiin toteuttaa myös tekemällä lyhyempää varainhankintaa. Tämä tarkoittaisi kuitenkin suurempia vuosittaisia erääntymisiä ja siten rahoitustarpeita. Johdannaisten käyttö mahdollistaa sen, että valtion kustannukset on suurelta osin sidottu yleiseurooppalaiseen koronvaihtosopimusten korkotasoon. Tällä tavoin valtion luottoriskilisän nousu vaikuttaa valtion korkokustannuksiin velan korkosidonnaisuutta pidemmällä viiveellä. Johdannaiset ovat valtiolle tärkeä riskienhallinnallinen väline.

Kirjoittaja Jussi Tuulisaari on rahoituspäällikkö Valtiokonttorin Rahoitus-toimialalla. Blogikirjoitus on julkaistu alun perin valtionvelka.fi -sivustolla. Valtiokonttori vastaa valtion lainanotosta ja valtionvelan riskienhallinnasta.