Ämbetsverk och inrättningar samt statliga fonder utanför budgeten

Planering och uppföljning av investeringar

Denna anvisning preciserar Statskontorets föreskrift ”Planering och uppföljning av investeringar” i fråga om vilka metoder som kan användas vid planering och uppföljning. Anvisningen är avsedd för ämbetsverk, inrättningar och statliga fonder utanför budgeten. Det som gäller ämbetsverk nedan i denna anvisning gäller även inrättningar och i tillämpliga delar även statliga fonder utanför budgeten.

Ämbetsverket ska enligt föreskriften planera och följa upp sådana investeringar som det anser vara av betydelse för sin ekonomi och verksamhet. Över dessa investeringar ska göras en investeringsframställan, en kostnads-nyttoanalys och alternativa kalkyler och genomförandet av investeringarna ska följas upp under deras hela livscykel.

Ämbetsverket ska överväga att fastställa en ändamålsenlig exakthet och nivå för planeringen och uppföljningen på basis av investeringens storleksklass och betydelse. Man ska dock alltid upprätta såväl investeringsframställningar som en mer omfattande kostnads-nyttoanalys och alternativa kalkyler över investeringar som överstiger en miljon euro.

Målet med anvisningen är att stödja ämbetsverkena i upprättandet av investeringsframställningar, kostnads-nyttoanalyser och alternativa kalkyler. Mallarna för investeringsframställan och kostnads-nyttoanalys i anvisningen fungerar som exempel. Ämbetsverket kan redigera dem för att bättra passa sin egen verksamhet. Ämbetsverket kan även använda egna planerings- och uppföljningsmallar som redan är i användning och som visat sig vara bra. I fråga om investeringar som omfattas av utlåtandeförfarandet enligt 9 § i lagen om informationshantering inom den offentliga förvaltningen (906/2019) kan ämbetsverket använda finansministeriets mallar till exempel för att beskriva de ekonomiska konsekvenserna. Utöver planering av investeringar behandlar man i anvisningen den uppföljning som görs efter att investeringen genomförts och kontinuerlig utveckling av investeringsprocessen. När en investering planeras med omsorg är det sannolikare att den lyckas.

Anvisningen tillämpas på realinvesteringar, såsom investeringar i maskiner, anordningar, materiel, byggnader och informationssystemet. Däremot behandlas inte i anvisningen finansieringsinvesteringar, med vilka avses placering av pengar i form av antingen eget eller främmande kapital (t.ex. aktieplaceringar).

I anvisningen behandlas inte heller administrativ praxis och beslutsbehörigheter gällande fattande av investeringsbeslut. Information om detta finns i det egna ämbetsverkets arbetsordning, ekonomistadga, anskaffningsanvisning eller ämbetsverksspecifika dokument som preciserar dessa. På motsvarande sätt behandlas i denna anvisning inte konkurrensutsättning av upphandlingar. Dessa regleras av upphandlingslagarna.

Ikraftträdande

Anvisningen träder i kraft 1.5.2021.

Mer information

Mer information ger Statskontoret, tfn 0295 50 2000, e-post ho.laskentatoimi(at)valtiokonttori.fi.

Biträdande direktör Tanja Wistbacka

Ekonomiförvaltningsspecialist Sini Pesonen

Bilagor

Mall för kostnads-nyttoanalys

Förkännedom

Statens revisionsverk

Finansministeriet, budgetavdelningen

Investeringar inom staten

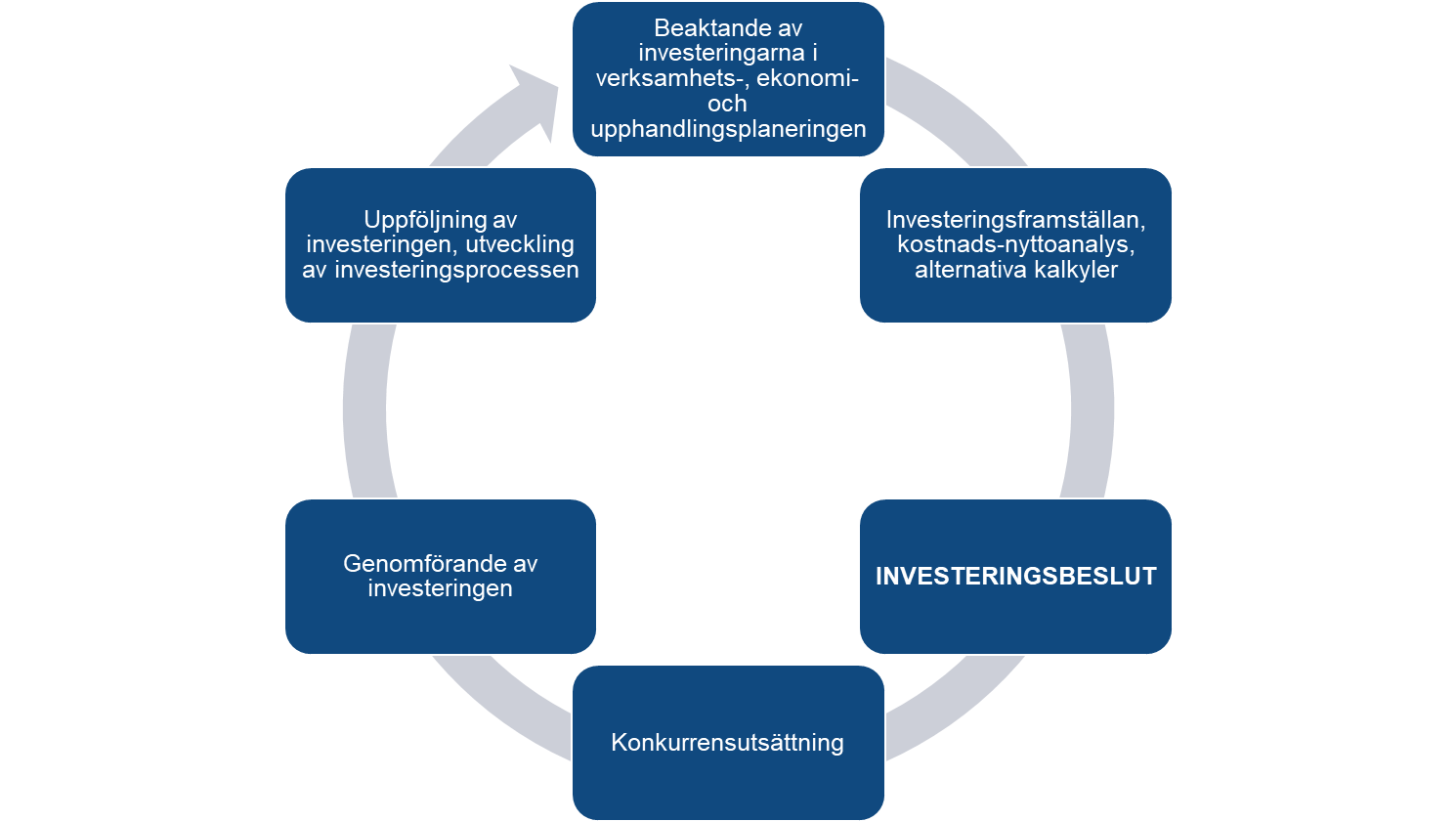

Investeringar kan ses som en process bestående av olika skeden. En del skeden sker före investeringsbeslutet och en del efter investeringsbeslutet.

Figur 1. Investeringsprocessens centrala skeden

Anskaffningar kan ses som investeringar om de uppfyller följande kriterier:

1. Anskaffningen är långverkande. Det uppstår med andra ord betydande fördelar, intäkter eller besparingar i anknytning till investeringen efter investeringsutgiften, på lång sikt (> 1 år). På grund av den långa tidsdimensionen är investeringar ofta förknippade med risker.

2. Anskaffningsutgiften är betydande. I bokföringen aktiveras anskaffningsutgiften om den är långverkande och uppgår till minst 10 000 euro (utan moms) (Statskontorets föreskrift: Bokföring av anläggningstillgångar samt uppställning av avskrivningsplaner och registrering av avskrivningar).

Investeringar binder en stor del av statens pengar, arbetstid och andra resurser. Dessutom är investeringar förknippade ekonomiska och operativa risker på grund av deras långa verkan; investeringarnas fördelar och kostnader realiseras ofta ett år senare och det förekommer osäkerhet när man ska förutse dessa. Därför är omsorgsfull planering av investeringar och bedömning av lönsamheten en väsentlig del av ämbetsverkets verksamhets-, ekonomi- och resultatplanering.

Planering av investeringar

Beaktande av investeringar i verksamhets-, ekonomi-, och upphandlingsplaneringen

Utgångspunkten för planering av investeringar är de behov som identifieras i ämbetsverkets verksamhets- och ekonomiplaneringsprocesser. Beslut om finansieringen av investeringen fattas som en del av ram- och budgetprocessen, om vilken föreskrivs närmare i budgetlagen och -förordningen samt i finansministeriets föreskrifter om uppgörande och tillämpning av ram- och budgetförslaget.

Bestämmelser om offentliga upphandlingar finns i lagen om offentlig upphandling och koncession (1397/2016), lagen om offentlig försvars- och säkerhetsupphandling (1531/2011) samt lagen om upphandling och koncession inom sektorerna vatten, energi, transporter och posttjänster (1398/2016). När man planerar investeringar är det viktigt att fastställa upphandlingens uppskattade värde enligt upphandlingslagarna (1397/2016, 27 §, 1531/2011, 16 § och 1398/2016, 14 §). Bestämmelserna som tillämpas på upphandlingen och alternativen till upphandlingsförfarande fastställs på basis av huruvida upphandlingens uppskattade värde underskrider eller överstiger de nationella eller EU-tröskelvärdena som föreskrivs i upphandlingslagen samt serviceslaget.

Närmare anvisningar om planering av upphandlingar ges i Statens upphandlingshandbok, i finansministeriets anvisning om upphandlingsplanering samt Statskontorets anvisning God praxis inom processen från upphandling till betalning.

Investeringsframställan

Över betydande investeringar ska upprättas en investeringsframställan. Ämbetsverket ansvarar själv för närmare anvisningar, över hur stora investeringar investeringsframställan ska upprättas och hur den administrativa behandlingen av en investeringsframställan genomförs inom ämbetsverket.

Investeringsframställans struktur kan vara till exempel följande (i likhet med utbildningsmaterialet som utarbetats av Jari Huikku, professor i redovisning). Ämbetsverket kan redigera investeringsframställans struktur för att anpassa den till sin egen verksamhet. Framställans noggrannhet kan variera enligt investeringens storlek och betydelse.

1. Sammandrag

2. Mål och motiveringar

-

- Fördelar som uppnås

3. Lämplighet med avseende på strategin och anknytningar till utvecklingsprojekt

4. Beskrivning av investeringsobjektet

5. Investeringens ekonomiska grund

5.1 Kostnads-nyttoanalys

5.2 Beaktande av investeringen i budgeten och investeringens finansieringskälla

6. Risker och kritiska framgångsfaktorer

6.1 Alternativa kalkyler, dvs. känslighetsanalys

6.2 Kritiska framgångsfaktorer

7. Genomförande av investeringen

7.1 Tidtabell

7.2 Projektorganisation

7.3 Uppföljning under genomförandet

8. Uppföljning i efterhand

9. Bilagor

Kostnads-nyttoanalys

Investeringens lönsamhet kan bedömas med hjälp av olika metoder för investeringskalkylering som är till exempel investeringens återbetalningstid, nuvärde, intern räntesats och investeringens avkastningsprocent. I praktiken rekommenderas det att flera metoder används samtidigt. De lämpligaste kalkylmetoderna inom statsförvaltningen är återbetalningstid och nuvärdesmetoden. I kalkylerna beaktas de kostnader, fördelar, intäkter, besparingar och risker som investeringen ger upphov till. Dessa behandlas närmare i följande underkapitel. Ibland är det svårt att uppskatta investeringarnas intäkter och besparingar. Investeringens fördelar kan vara till sin natur icke-monetära, dvs. kvalitativa, eller investeringen ska genomföras för att till exempel tillgodose en lagstadgad skyldighet. I detta fall kan investeringens lönsamhet inte bedömas med hjälp av ovan nämnda investeringskalkyleringsmetoder. Planeringen av investeringen begränsas i detta fall till bedömning av investeringens kostnader och kvalitativa fördelar.

Till denna anvisning har fogats en mall för kostnads-nyttoanalys som ämbetsverket kan användas som mall när man upprättar en kostnads-nyttoanalys. I Excel-tabellen finns färdiga scheman som räknar ut investeringarnas återbetalningstid, den diskonterade återbetalningstiden och nuvärdet. Närmare bruksanvisningar finns i samband med tabellen. Excel-tabellen fungerar som exempel; ämbetsverket får fritt använda tabellen antingen som sådan eller redigera den så att den bättre passar ämbetsverkets verksamhet.

Investeringens kostnader samt fördelar, intäkter och besparingar

Anskaffningsutgift

Med anskaffningsutgift avses det penningbelopp som genomförandet av investeringen kräver, s.k. ”inledande investering” (t.ex. tomt, byggnad, maskiner, anordningar). Det är ofta anskaffningsutgiften som kan fastställas mest exakt, eftersom den endast är förknippad men en liten osäkerhet med avseende på tiden. Enligt budgetförordningen räknas de

rörliga utgifterna för anskaffning och tillverkning av en nyttighet till den anskaffningsutgift som aktiveras.

Om summan av de fasta utgifterna för anskaffning och tillverkning av en nyttighet är väsentlig i förhållande till anskaffningsutgiften, får dessutom den del av de till anskaffningen och tillverkningen av en nyttighet anslutna fasta utgifterna som kan hänföras till anskaffningsutgiften räknas till anskaffningsutgiften. De utgifter för anskaffning och tillverkning av en nyttighet som räknas som aktiverade anskaffningsutgifter skall kunna redas ut med hjälp av en kostnadsberäkning eller kostnadskalkyler. (TaA 66 b § och Statskontorets föreskrift om anskaffningsutgifter).

Årliga intäkter och besparingar samt kostnader (nettointäkt)

Utöver anskaffningsutgiften ska man ta i beaktande övriga intäkter, besparingar och kostnader under investeringens livscykel. Inom staten är årliga intäkter ofta kostnadsbesparingar som en investering tillåter. Årliga kostnader är däremot till exempel underhålls- och driftskostnader. De årliga intäkterna och kostnaderna kan påverkas av exempelvis investeringsobjektets användningsgrad. När man planerar en investering ska man även ta i beaktande investeringens eventuella konsekvenser för den avgiftsbelagda verksamhetens kostnader och intäkter.

Finansiella fördelar och kostnader som uppstår utanför ämbetsverket

Om investeringen hänför sig till en utomstående aktör, såsom finansiella fördelar eller kostnader som uppstår för andra myndigheter, företag eller medborgare, kan de beaktas som faktorer som preciserar kostnads-nyttoanalysen.

Icke-finansiella kostnader och fördelar

Det är inte alltid möjligt att ändra alla faktorer som hänför sig till investeringen till pengar eller överlag till mätbara kostnader eller fördelar. Dessa kan dock vara av betydelse när man fattar investeringsbeslut, på grund av vilket de bör beaktas som en verbal beskrivning i investeringsframställan och kostnadsnyttoanalysen. Dessa kvalitativa faktorer kan vara till exempel faktorer som anknyter till ekologisk och social hållbarhet, säkerhet, kundnöjdhet eller strategin.

Restvärde

Vid bedömning av investeringens livscykelkostnader ska man även planera överlåtelse av egendom. Med restvärde avses investeringsobjektets realiserbara värde efter den ekonomiska brukstiden. Restvärdet uppskattas ofta till noll, i synnerhet om investeringen har en lång ekonomisk brukstid, på grund av vilket osäkerheten med avseende på tiden är stor. Restvärdet kan även vara negativt om rivning, kasserande, städning av investeringsobjektet eller dylika åtgärder medför kostnader.

Investeringens livscykel, dvs. brukstid

När man fastställer investeringens livscykel, dvs. brukstid ska man beakta att investeringens ekonomiska brukstid kan vara kortare än investeringens fysiska brukstid. Med investeringens fysiska brukstid avses den tid, under vilken investeringsobjektet är brukbart för det ändamål, för vilket det skaffades. Investeringen kan vara brukbar en längre tid än det är ekonomiskt sunt att använda. I kalkylerna ska man dock använda den ekonomiska brukstiden, vid fastställande av vilken bl.a. utvecklingen av underhållskostnaderna, effektivitetskraven och tidsplaneringen av ersättningsinvesteringen ska tas i beaktande.

Kalkylränta

Med hjälp av kalkylränta beaktar man pengarnas tidsvärde. Pengarnas tidsvärde avser att den euro som man får i dag har ett annat värde än den euro som man får i framtiden. Intäkter och kostnader som kumuleras under olika år görs jämförbara genom att diskontera dem med kalkylräntan till dagens värde.

Om inte annat föranleds av egendomens användningsändamål används som avkastningskrav i statens investeringskalkyler en av Statskontoret beräknad räntekostnad som är den effektiva räntekostnaden för långsiktigt låntagande i euro under föregående finansår. (TaA 56 §) Statskontoret publicerar årligen ett meddelande om räntekostnaden på Statskontoret webbplats för föreskrifter och anvisningar. Vid upprättande av investeringskalkyler ska man beakta att om det används nominell penningflöde ska man använda nominell ränta vid diskontering av penningsflöden. På motsvarande sätt om det används reella penningflöden ska man använda realränta vid diskontering av dessa.

Ändringar i priser och valutakurser

Vid större och långvarigare investeringar kan leverantören har bundit en del av investeringskostnaderna till olika index som beskriver utvecklingen av priser (t.ex. prisindex för arbetskraftskostnader och råvaror). Användningen av prisindex medför osäkerhet i uppskattningen av investeringens lönsamhet, eftersom det är indexutvecklingen som bestämmer kostnadernas slutliga storlek. Man ska om möjligt bedöma hur de prisindex som fastställts i avtalet påverkar investeringens lönsamhet i känslighetsanalyser, dvs. alternativa kalkyler. Om investeringens görs på basis av en fullmakt ska anvisningarna i fullmaktsbestämmelserna iakttas i fråga om prisindexens konsekvenser.

Även fluktuationer i valutakurserna kan medföra osäkerhet i uppskattningen av investeringarnas lönsamhet. Om man görs anskaffningar i anknytning till investeringen i en annan valuta än euro, omvandlas transaktioner i utländsk valuta till euro enligt den kurs som publiceras av Europeiska centralbanken vid tidpunkten för kalkylen. Om man genom avtal eller annars förbundit sig till en viss kurs används den avtalade kursen.

Om investeringen anknyter till en fullmakt som beviljas av riksdagen iakttas föreskriften Kontroll av fullmakter då fullmaktsuppgifterna i utländsk valuta omvandlas till euro.

Om investeringen är förknippad med en betydande valutarisk på statsnivå ska man göra en separat riskanalys av valutakursens effekter. Vid stora investeringar (motvärde över 100 mn euro) i utländsk valuta kan man vid behov kontakta Statskontoret. Man bör även göra en riskanalys av investeringar som innehåller en betydande valutarisk även med tanke på ämbetsverket, eftersom ändringar i valutakurserna kan ha betydande konsekvenserna för investeringens lönsamhet och investeringens finansieringsbehov.

Återbetalningstid

Med återbetalningstid avses den tid inom vilken investeringen betalar sig själv tillbaka, dvs. investeringens anskaffningsutgift täcks med årliga nettointäkter. Investeringen är förknippad med färre risker, ju kortare återbetalningstiden är. Problemet med den traditionella metoden med återbetalningstid är att den inte beaktar investeringens alla livscykelintäkter och -kostnader. Med andra ord tar inte denna metod i beaktande de intäkter och kostnader som kumuleras efter återbetalningstiden och därigenom inverkar på investeringens lönsamhet. Den traditionella metoden med återbetalningstid beaktar heller inte pengarnas tidsvärde, men återbetalningstiden kan beräknas även med diskonterade penningsflöden eller använda den tillsammans med nuvärdet.

Nuvärde och relativt nuvärde

I nuvärdemetoden beaktas pengarnas tidsvärde. Intäkter och kostnader (inkl. restvärde) från olika år görs jämförbara genom att de diskonteras med kalkylräntan till dagens värde. Investeringen anses vara lönsam om nuvärdet > 0, dvs. de diskonterade nettointäkterna är större än anskaffningsutgiften.

Diskonteringsschemat är K 0 = Kn * 1/(1+i) n

K 0 = beloppet år 0 (dagsläge)

i = kalkylränta

n = år

I följande exempel är investeringens återbetalningstid 5 år. För beräkning av nuvärdet diskonteras investeringens nettointäkter diskonteras till dagsläget med en kalkylränta på 5 %. Till exempel första årets diskonterade nettointäkt räknas enligt följande:

Första årets diskonterade nettointäkt (1 000 €) = 1 000 * 1/(1+0,05)1

= 952

Nettointäkterna åren 2–5 diskonteras på motsvarande vis. Investeringens nuvärde blir således – 671 000 €. (Formeln i tusen euro: 952 + 907 + 864 + 822 + 784 – 5 000). Investeringens nuvärde är beräknat med en kalkylränta på 5 % negativ (< 0). Med andra ord är investeringen i exemplet inte ekonomiskt lönsam när man tar i beaktande pengarnas tidsvärde.

|

Anskaffningstidpunkt |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Totalt |

|

|

Anskaffningsutgift (1 000 €) |

5 000 |

||||||

|

Årliga nettointäkter (1 000 €) |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

5 000 |

|

|

Nettointäkt som diskonterats till anskaffningstidpunkten (ränta 5 %) |

952 |

907 |

864 |

822 |

784 |

4 329 |

|

|

NUVÄRDE (1 000 €) |

– 671 |

Med hjälp av metoden med relativt nuvärde kan man jämföra olika investeringsobjekts lönsamhet med varandra. Metoden lämpar sig för jämförelse av sådana investeringsalternativ, med vilka man eftersträvar ekonomiska besparingar. Nuvärdemetoden gynnar stora projekt. I metoden med relativt nuvärde relateras nuvärdet till anskaffningsutgiften. Investeringen är lönsam om det relativa nuvärdet är större än 1. I fråga om ett enskilt investeringsobjekt ger metoden med relativt nuvärde samma slutsats gällande lönsamheten som nuvärdesmetoden. Detta innebär att relativt nuvärde ger inte ytterligare information om ett enskilt investeringsobjekts lönsamhet.

Relativt nuvärde = (nuvärde + anskaffningsutgift) / anskattningsutgift

I följande exempel åskådliggörs skillnaden mellan nuvärdesmetoden och metoden med relativt nuvärde. För tydlighets skull ges i exemplet fiktiva nuvärden för tre investeringsobjekt (A, B och C). Investeringsobjekt A är det lönsammaste på basis av nuvärdet. Relateras nuvärdet till anskaffningsutgiften är emellertid investeringsobjekten B och C som kräver en mindre anskaffningsutgift lönsammare än investeringsobjekt A. Med andra ord är deras relativa nuvärde större än det relativa nuvärdet för investeringsobjekt A.

|

Investeringsobjekt |

Anskaffningsutgift (€) |

Nuvärde (€) |

Relativt nuvärde |

|

Investeringsobjekt A |

100 000 |

15 000 |

1,15 |

|

Investeringsobjekt B |

50 000 |

10 000 |

1,20 |

|

Investeringsobjekt C |

30 000 |

8 000 |

1,27 |

Alternativa kalkyler, dvs. känslighetsanalys

Vanligtvis är en investering förknippad med risker, eftersom investeringens kostnader samt intäkter och besparingar kumuleras under flera år och på grund av detta är de siffror som ingår i investeringskalkylerna även i bästa fall endast uppskattningar av framtida händelser. Dessutom påverkas investeringskalkylernas slutresultat av bland annat problem med mätningen av fördelar som investeringarna ger upphov till samt utmaningar i samband med hur penningflödena ska fördelas på de olika åren.

Riskerna och osäkerheten ska beaktas när man gör en investeringskalkyl och analyserar investeringens lönsamhet. Riskerna och osäkerheten kan beaktas till exempel genom att göra alternativa investeringskalkyler, dvs. känslighetsanalyser. I detta fall simuleras förändringen av investeringens lönsamhet om en eller flera faktorer (t.ex. kostnader, intäkter, besparingar, anskaffningsutgift, brukstid, kalkylränta, prisindex, se kapitlet Kostnads-nyttoanalys) som påverkar investeringens lönsamhet ändras i kalkylen. På detta vis kan man identifiera de mest kritiska faktorer som påverkar investeringens lönsamhet. Vid uppskattning av betydande investeringars lönsamhet kan det vara lönsamt att göra till exempel tre olika investeringskalkyler: sannolik, optimistisk och pessimistisk.

Dessutom kan man utarbeta alternativa och jämförande kalkyler till stöd för beslutsfattandet i situationer där det förekommer flera alternativ för att gå vidare. I dessa situationer kan alternativen vara till exempel att göra själv vs köpa tjänster, fortsätta med nuvarande informationssystem vs investera i nytt informationssystem eller köpa eller leasa.

Uppföljning av investeringar

Redan vid genomförandet av investeringen är det nödvändigt att följa upp huruvida investeringens intäkter och kostnader har utfallit enligt planerna. Man ska reagera på eventuella avvikelser genom att ta ändringar i beaktande i till exempel budgeteringen. En kontinuerlig, systematisk uppföljning gör det möjligt att vidta korrigerande åtgärder och vid behov även avbryta en påbörjad investering.

Investeringens egentliga efterkalkyl görs när investeringens är i produktionsbruk och verksamheten har i huvudsak etablerats. I detta fall jämförs utfallet med planerna och investeringens lönsamhet bedöms till exempel med hjälp av en kostnads-nyttoanalys som baserar sig på utfallen. I uppföljningen i efterhand kan således använda samma kostnads-nyttoanalysmall som användas i investeringens planeringsskede genom att uppdatera de uppskattade siffrorna i kalkylen enligt utfallet.

Ändamålsenlig uppföljning av investeringen och dokumentering av resultaten gynnar även kommande investeringsprojekt då erfarenheterna och lärdomarna som samlas under investeringsprocessen kan tillämpas på nya projekt. På detta vis garderar man sig mot att begå likanande misstag. Likaså är god praxis till fördel i framtida investeringsprojekt om de dokumenteras på ett ändamålsenligt sätt.