Enligt 42 b § 4 mom. i förordningen om statsbudgeten (1243/1992) (ändrad genom 600/1997) meddelar Statskontoret närmare föreskrifter om kontosystemet och kontoförteckningarna. Statskontoret har i dag beslutat meddela en föreskrift om

- affärsbokföringens kontoplan

- tilläggsindelningar som används i Kieku-systemet

- uppgörande av konton för reserverade anslag

- konton för transaktioner som väntar på att bokföras på budgetkonton eller konton för reserverade anslag

- kontot för finansiering utanför budgeten och

- budgetbokföringens felkonton.

Bokföringsenhetens bokföring ska skötas så att bokföringsuppgifterna i centralbokföringen kan behandlas på de femsiffriga konton som avses i denna föreskrift. Detta krav uppfylls genom användning av affärsbokföringens åttasiffriga underindelningar som används i datasystemet Kieku. Underindelningarna är kopplade till de konton som avses i denna föreskrift. I bokföringsenheternas dag- och huvudböcker för affärsbokföringen ska kontona vara i enlighet med de femsiffriga kontona i denna föreskrift eller de motsvarande åttasiffriga underindelningarna. Bokföringsenhetens huvudbok ska innehålla summanivåer för femsiffriga konton enligt dessa anvisningar.

Det som i denna föreskrift sägs om affärsbokföringens konton gäller förutom för bokföringsenheterna också för statliga fonder som står utanför budgeten, om inget annat nämns.

Affärsbokföringens konton

Affärsbokföringens kontoplan har indelats i grupper enligt avkastnings- och kostnadskalkylen och balansräkningen. Kontoplanen är en detaljerad förteckning, inklusive innehållsbeskrivningar, över de konton som under redovisningsperioden används i bokföringen. Affärsbokföringens kontoplan publiceras på Statskontorets webbplats. Ändringarna i konto-planen beskrivs i bilagan till denna föreskrift.

Affärsbokföringens konton är femsiffriga och tilläggsindelningarna av affärsbokföringens konton som används i Kieku-systemet är åttasiffriga. Bokföringsenheterna inkluderar endast de konton och tilläggsindelning-ar som de behöver i sin bokföring. De tresiffriga nivåerna är kontoslag, de tvåsiffriga kontogrupper och de ensiffriga kontoklasser.

Tillämpningsområde för affärsbokföringens kontoplan

Varje registrering i statens bokföring görs alltid på två konton i affärsbokföringen, så att debetinföringarna för registreringen är lika stora som kreditinföringarna.

Samtliga utgifter, intäkter och finansieringstransaktioner registreras på kontona för avkastnings- och kostnadskalkylen samt på balansräkningskontona.

I affärsbokföringen behandlas samtliga poster enligt bruttoprincipen. Detta är förfarandet också då motsvarande anslag har budgeterats enligt nettogrunder. Detta innebär att intäkterna inte dras av från kostnaderna och att kostnaderna inte dras av från intäkterna.

I gruppen för tekniska konton (kontoslagen 990–994) i affärsbokföringen regi-streras bokföringstransaktioner som inte är affärstransaktioner, men dock budgettransaktioner. Kontogruppen med tekniska konton kan man, om Statskontoret så beslutar, använda för systemtekniska eller andra motsvarande behov. Registreringar på de tekniska kontona görs alltid i form av en lika stor kontoföring på debet- och på kreditsidan.

Kontona i kontoslag 995 är tekniska konton som används för eliminering av interna poster i centralbokföringssystemet.

Partnerkoder och affärsbokföringens konto för interna poster

Med termen intern post avses

- transaktioner mellan statliga ämbetsverk och inrättningar (upprättande av bokföringen inom budgetekonomin och upprättande av bokslutet)

- samt transaktioner mellan statens ämbetsverk och inrättningar och statliga fonder utanför budgeten (upprättande av månatlig översikt över statsfinanserna)

Effekterna av bokföringstransaktioner (inom budgeten) mellan ämbetsverk och inrättningar på intäkts- och utgiftskalkylerna samt balansräkningen i statens bokslut elimineras genom nya bokföringskonton avsedda endast för registrering av interna poster samt kombinationer av partnerkoder som används i samband med registrering av interna poster.

Partnerkoder används som identifierare för avkastnings-, kostnads-, fordrings- och skuldtransaktioner mellan ämbetsverk och inrättningar. Partnerkoder an-vänds för registreringar vars poster elimineras endast i bokslutet. De poster som elimineras har tilläggsindelningar för interna poster för affärsbokföringens konton eller blandade konton, som listas i en bilaga till denna föreskrift. Partnerkoder anges för alla transaktioner som registreras på interna konton samt alla interna transaktioner som registreras på blandade konton. För andra än interna transaktioner på blandade konton får partnerkoder inte användas.

Som partnerkod används ett nummer med den tresiffriga koden för bokförings-enheten eller den statliga fonden utanför budgeten, följd av ’0’ (noll Partner-koderna finns i det meddelande om statens bokföringsenheter, ämbetsverk och inrättningar samt statliga fonder utanför budgeten som publicerats av Statskontoret.

Principen om dubbelbokföring i budgetbokföringen

T-konton är vissa affärsbokföringens balanskonton som samtidigt är budgetbokföringens konton och med hjälp av vilka principen om dubbelbokföringen kan utföras i budgetbokföringen.

För säkerställande av att budgetbokföringen är fullständig och tillförlitlig skall man månatligen och i samband med bokslutet uppgöra en avstämningskalkyl över förhållandet mellan affärsbokföringen och budgetbokföringen i enlighet med 42 e § i förordningen om statsbudgeten. Grundtanken med avstämningskalkylen är att budgetbokföringen granskas som dubbelbokföring. I detta sammanhang menas med dubbel bokföring att motbokningen till en utgift eller inkomst i budgetbokföringen finns på särskilt definierade affärsbokföringens balanskonton. Dessa särskilt definierade balanskonton kallas för T-konton. T-konton är bl.a. konton i betalningsrörelsen, leverantörsskulder, försäljningsfordringar och en del av andra övriga kortfristiga fordringar och skulder samt resultatregleringskonton. Den motbokningen som bokförs på T-konton görs alltid

- antingen till en sådan kontokombination, som innehåller ett budgetbokföringskonto och ett affärsbokföringskonto, som inte är ett T-konto

- eller ett annat T-konto.

I föreskriften om affärsbokföringens konton har T-konton utmärkts med identifikationen (T) i sammanhang av namnet.

Budgetbokföringens konton

Budgetbokföringens konton består av budgetkonton, konton för överförda anslag, konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag, budgetkontot för extern finansiering och budget-bokföringens felkonton.

Budgetkonton

Utifrån den kontofördelningen som ministerierna bekräftat sammanställer Statskontoret en kontofördelning i Statens budget med de budgetkonton som används under innevarande budgetår. Kontofördelningen publiceras på Stats-kontorets webbplats.

Konton för överförda anslag

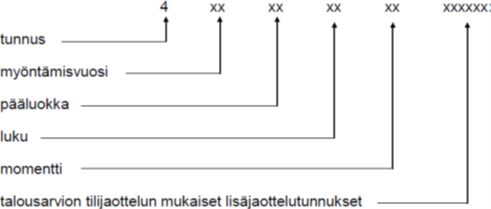

Kontot för överförda anslag är 9–15-siffrigt. Efter det år då anslaget har beviljats bildas kontot från budgetkontot på följande sätt: Koden 4 och de två sista siffrorna i årtalet för beviljandet av anslaget förs in framför budgetkontot.

Överförda anslag ska följas upp minst enligt precisionen i budgetens kontoindelning. I anslutning till bokslutet överförs ett reservationsanslag genom att registrera det belopp av reservationsanslaget som ska överföras på debetsidan i utgiftsstatkontot och på kreditsidan i kontot för överförda anslag. Saldona på kontona för överförda anslag överförs som ingående saldon till följande år.

Budgetbokföringskonton som Statskontoret föreskriver

Konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag används när intäkter och kostnader som hör till budgeten inte genast kan registreras på det slutliga kontot för budgetens kontoindelning eller på kontot för överförda anslag. Kontot för extern finansiering i budgeten används i anslutning till intäkter och kostnader som inte ingår eller som inte heller ska ingå i budgeten. Ovan nämnda konton och

budgetbokföringens fel-konton publiceras på Statskontorets webbplats. Grunderna för kontona besk-rivs i bilagan till denna föreskrift.

Kontona för transaktioner som väntar på registrering på budgetkontot eller på kontot för överförda anslag, kontot för extern finansiering i budgeten och fel-kontona i budgetbokföringen är tresiffriga konton. I sin bokföring inkluderar bok-föringsenheterna enbart de konton som de behöver.

Om de konton för transaktioner som väntar på registrering på budgetkontot el-ler kontot för överförda anslag samt kontot för extern finansiering i budgeten sammanställs i anslutning till bokslutet specifikationer som svarar mot balans-räkningsspecifikationerna.

Ikraftträdande Denna föreskrift träder i kraft omedelbart. Genom denna föreskrift upphävs föreskriften av 5.12.2023 Bokföringens konton (VK/74330/00.00.00.01/2023

Ytterligare information Statskontoret lämnar närmare information om frågor i anslutning till denna föreskrift, tfn 0295 50 2000 eller per e-post på adressen laskentatoimi(at)valtiokonttori.fi.

Biträdande direktör Tanja Wistbacka

Ekonomiförvaltningsspecialist Sarileena Kupari

Bilagor:

Affärsbokföringens kontoplan (pdf)

Motiveringspromemoria till kontoföreskrift

Budgetbokföringskonton som Statskontoret föreskriver

En beskrivning av de ändringar som gjorts i affärsbokföringens kontoplan, till äggsindelningar som används i Kieku-systemet och förteckningen över budgetbokföringskonton som Statskontoret föreskriver (nedan)

Affärsbokföringens kontoplan finns tillgänglig som pdf-bilaga samt en PowerBI-implementering här:

Affärsbokföringens kontoplan (PowerBI)

För kännedom: Statens revisionsverk

Palkeet/upprätthållande av kontouppgifter för bokföringen

En beskrivning av de ändringar som gjorts i affärsbokföringens kontoplan, tilläggsindelningarna som används i datasystemet Kieku och förteckningen över budgetbokföringskonton som Statskontoret föreskriver

Affärsbokföringens kontoplan och tilläggsindelningarna som används i datasystemet Kieku

Kontoplanen för affärsbokföringen samt de tilläggsindelningar som används i affärsbokföringens konton i datasystemet Kieku publiceras på Statskontorets webbplats. Statskontoret har i dag beslutat att följande förändringar görs i kontoplanerna enligt de kontoföreskrift som getts 5.12.2023 (VK/74330/00.00.00.01/2023).

Konton/tilläggsindelningar som införs i kontoplanen

92430/92430000 Mervärdesskatteintäkter från import 25,5 %

82790/82790000 Övriga delbetalningar till EU

50970/50970000 Orealiserade positiva förändringas i verkligt värde hos värdepapper för anläggningstillgångar

51970/51970000 Orealiserade negativa förändringas i verkligt värde hos värdepapper för anläggningstillgångar

Konto/ tilläggsindelning, som beskrivning ändras

17490400 Placeringsverksamhetens kortsiktiga intäkter (T)

50000001 Ränteinkomster

50000100 Räntor från placeringsverksamhet

50040001 Kapitalvinst från placeringar i euro

50040002 Kapitalförluster från placeringar i euro

92030/92030000 Mervärdesskatteintäkter 25,5 %

92130/92130000 Mervärdesskatteintäkter från gemenskapsinterna förvärv 25,5 %

Budgetbokföringskonton som Statskontoret föreskriver

En förteckning över budgetbokföringskonton som Statskontoret föreskriver publiceras på Statskontorets webbplats. Statskontoret har idag beslutat att följande förändringar görs i kontoplanen enligt de kontoföreskrift som getts 5.12.2023 (VK/74330/00.00.00.01/2023):

Förklaringen på budgetkontot 620 Budgetutgifter som väntar på att registreras på budgetkontot har ändrats enligt följande:

I förklaringen har följande omnämnande strukits:

”Kontot används till exempel när ett anslag ska tillföras en tilläggsbudget som ännu inte har trätt i kraft.”

Förklaringen har preciserats med omnämnandet:

“Kontot används till exempel när rätt att använda anslaget föreligger, men budgetbokföringskontot ännu inte är tillgängligt i bokföringssystemet.”