Valtion liikelaitokset ja Valtion talous- ja henkilöstöhallinnon palvelukeskus

Valtion liikelaitoksista annetun lain (1062/2010/) 12 §:n (761/2024) ja Metsähallituksesta annetun lain (234/2016) 33 §:n (762/2024) mukaan Valtiokonttori voi antaa määräyksiä tietojen toimittamisesta valtion keskuskirjanpidon hoitamista ja valtion talousarviosta annetun lain (423/1988) 17 b §:ssä (757/2024) tarkoitettujen valtion tilinpäätöksen yhteydessä esitettävien valtiontalouden yhdisteltyjen laskelmien laatimista varten.

Valtiokonttori on tänään antanut oheisen määräyksen valtion liikelaitosten kirjanpitotietojen toimittamisesta valtion keskuskirjanpitoon.

Voimaantulo

Tämä määräys tulee voimaan välittömästi.

Lisätiedot

Lisätietoja tähän määräykseen liittyvistä asioista saa Valtiokonttorista, puh. 0295 50 2000 tai osoitteesta kkp (at) valtiokonttori.fi

Jakelu

Valtion liikelaitokset

Valtion talous- ja henkilöstöhallinnon palvelukeskus (Palkeet)

Tiedoksi

Valtiontalouden tarkastusvirasto

Maa- ja metsätalousministeriö

Valtiovarainministeriö

| Helsinki 10.2.2025 | |

| Osastonjohtaja | Lasse Skog |

| Apulaisjohtaja | Tanja Wistbacka |

Valtion liikelaitosten kirjanpitotietojen toimittaminen valtion keskuskirjanpitoon

Valtion talousarviosta annetun lain (423/1988, jäljempänä talousarviolaki) 12 a §:n mukaan keskuskirjanpitoon kerätään valtion liikelaitosten kirjanpitotiedot talousarviolain 17 b §:n (757/2024) 1 momentissa tarkoitettujen valtiontalouden yhdisteltyjen laskelmien laatimiseksi. Valtiokonttori kerää kirjanpitotiedot ja hoitaa keskuskirjanpidon. Tämä määräys sisältää kuvauksen niistä valtion liikelaitoksen kirjanpitotiedoista, joita keskuskirjanpidon hoidossa ja valtiontalouden yhdisteltyjen laskelmien laatimisessa tarvitaan. Mikäli tiedon toimittamisen määräpäivä ei ole työpäivä, tulee tieto toimittaa määräpäivää edeltävänä työpäivänä.

Valtion keskuskirjanpidon tietojärjestelmänä toimii Kieku-tietojärjestelmä. Keskuskirjanpito käyttää Kieku-tietojärjestelmässä valtion liikelaitosten kuukausittaisia kirjanpitotietoja. Valtion keskuskirjanpidossa tiedot käsitellään ja raportoidaan valtion yhteisen seurantakohdemallin mukaisilla seurantakohteilla. Valtion liikelaitokset toimittavat valtion keskuskirjanpitoon tietoja seuraaville seurantakohteille:

Valtiokonttorin määräämän liikekirjanpidon tilikartan mukaisille 5-merkkisille liikekirjanpidon tileille [1]

- valtion liikelaitosten numerotunnuksille

- kumppanikoodi-seurantakohteelle

Valtion talous- ja henkilöstöhallinnon palvelukeskus (jäljempänä Palkeet) vastaa seurantakohteiden ylläpidosta Kieku-tietojärjestelmässä.

Valtion liikelaitoksen vuoden 2024 päättävän taseen tiedot ja tiedot vuoden 2025 alkusaldoista

Valtion liikelaitoksen on toimitettava vuoden 2024 päättävä tase valtion keskuskirjanpidon hoitoa varten viimeistään 21.2.2025.

Päättävä tase toimitetaan Palkeille (raportointiryhma(at)palkeet.fi) ja Valtiokonttorille (kkp(at)valtiokonttori.fi) Excel-tiedostona ja se viedään muistiotositteella Kieku-tietojärjestelmään. Muistiotosite sisältää valtion liikekirjanpidon tilikartan mukaisten tilien [2] vuoden 2024 loppusaldot kumppanikoodeittain.

Kun päättävä tase on siirretty Kieku-tietojärjestelmään, ajetaan Kieku-tietojärjestelmästä raportti, joka sisältää päättävän taseen tiedot. Valtion liikelaitoksen on täsmäytettävä raportti liikelaitoksen oman kirjanpidon järjestelmän vastaavaan raporttiin ja vahvistettava Palkeille, että Kieku-tietojärjestelmästä ajettu raportti ja valtion liikelaitoksen oman kirjanpitojärjestelmän raportti vastaavat toisiaan tai ilmoitettava Palkeille raporttien täsmäämättömyydestä.

Liikekirjanpidon tilien vuoden 2025 alkusaldojen valmistuttua tulee Palkeille (raportointiryhma(at)palkeet.fi) ja Valtiokonttorille (kkp(at)valtiokonttori.fi) lähettää raportti valtion liikekirjanpidon tilikartan mukaisten tilien vuoden 2025 alkusaldoista kumppanikoodeittain. Palkeet täsmäyttää raportin tiedot Kieku-järjestelmässä olevaan alkusaldoon.

Valtion liikelaitos ja Palkeet arkistoivat tässä luvussa mainitut raportit osana kirjanpidon aineistoa.

Valtion liikelaitoksen kuukausittaiset kirjanpitotiedot ja alkusaldot

Liikelaitoksen tulee toimittaa kirjanpitotiedot tiedonsiirtona Kieku-järjestelmään Kieku-järjestelmässä käytettävän ulkoisten liittymien toimintamallin sekä jäljempänä kerrotun aikataulun mukaisesti. Palkeet vastaa liittymän ylläpidosta sekä liittymän kautta toimitettujen kirjanpitotietojen sisään luvusta Kieku-tietojärjestelmään sekä ohjeistaa ulkoisten liittymien toimintamallin vaatimukset liikelaitoksille.

Liikekirjanpidon tileistä tulee käyttää 8-merkkistä erittelytarkkuutta. [3]

Kuukausittaisten kirjanpitotietojen toimittamisen yhteydessä tulee toimittaa liikelaitoksen kirjanpidon perusteella valtion liikekirjanpidon tilikartan mukaiseksi muunnetut raportit, jotka sisältävät:

- valtion liikekirjanpidon tilikartanmukainen liikekirjanpidon tili – kumppanikoodi -kombinaatiotasoiset debet- ja kredit-toteutumat sekä toimitetulta kaudelta että vuoden alusta kumulatiivisina

- valtion liikekirjanpidon tilikartanmukaisten liikekirjanpidon tilien alkusaldot eriteltyinä kumppanikoodeittain

Näiden raporttien avulla varmistetaan, että tiedonsiirtona Kieku-järjestelmään siirtyneet tiedot vastaavat liikelaitoksen kirjanpidon perusteella muodostettuja edellä mainittujen täsmäytysraporttien tietoja. Palkeet täsmäyttää tiedot ja arkistoi täsmäytysdokumentit.

Tilien käyttörajoitteet

Kirjanpitotietojen muuntamisessa valtion liikekirjanpidon tilikartan mukaisille tileille liikelaitoksen on huomioitava muun muassa seuraavat tekniset käyttörajoitteet. Palkeista on saatavissa liikelaitosten käyttöön tilitasoinen dokumentti siitä, mille valtion liikekirjanpidon tilikartan tileille on teknisesti mahdollista tuoda tietoa liittymällä.

Tekniset käyttörajoitteet

Tiliryhmä 10 Kansallisomaisuus sekä 11-13 Käyttöomaisuus ja muut pitkäaikaiset sijoitukset

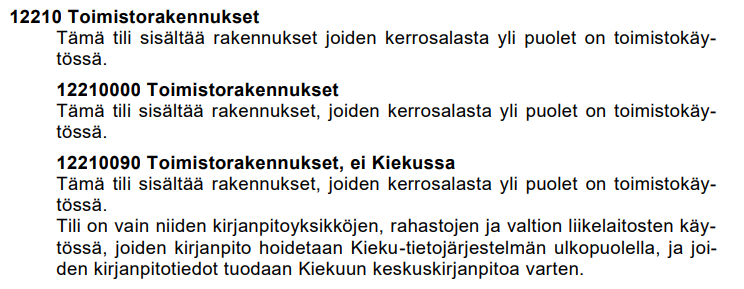

Muunnettaessa tietoa valtion liikekirjanpidon tilikartan 10-13-alkuisille tileille, valtion liikelaitoksen on käytettävä valtion tilikartan 90-loppuisia tilejä. Tilien nimi sisältää maininnan ”ei Kiekussa”.

Esimerkiksi käyttöomaisuudessa Toimistorakennuksissa on käytettävä tiliä 12210090 Toimistorakennukset, ei Kiekussa (1.1.2025 voimaan tulleen tilikartan mukaan, ks. kuva 1)

Kuva 1 Esimerkki toimistorakennusten LKP-tilien lisäjaottelusta valtion liikekirjanpidon tilikartassa

Eräissä 11–13 Käyttöomaisuus ja muut pitkäaikaiset sijoitukset -tiliryhmän tililajeissa ei ole erillistä 90-loppuista tiliä ja liikelaitosten on mahdollista käyttää 000-loppuista tiliä. Tällainen tililaji on esimerkiksi 136 Muut pitkäaikaiset euromääräiset sijoitukset.

Kieku-järjestelmän reskontratilit

Muunnettaessa tietoa valtion liikekirjanpidon tilikartan mukaisille tileille, liikelaitokset eivät voi käyttää Kieku-järjestelmän reskontratilejä. Kieku-järjestelmän reskontratilit ovat 100- tai 200-päätteisiä. Tilien nimi sisältää maininnan ”Kieku-reskontra”.

Liikelaitokset käyttävät ko. saatava- ja velkatileinä 000-loppuisia tilejä.

Esimerkiksi ulkoisten myyntisaamisten osalta liikelaitosten on käytettävä tiliä 170000000 Myyntisaamiset (T).

Muut käyttörajoitteet

Eräiden kirjanpitoyksiköiden/rahastojen käyttöön varatut tilit

Muunnettaessa tietoa valtion liikekirjanpidon tilikartan mukaisille tileille, liikelaitokset eivät voi käyttää tilejä, joiden selitteessä on maininta muusta käyttörajoitteesta, ellei tiliä ole varattu vain ko. liikelaitosten käyttöön. Käyttörajoite on tyypillisesti muotoiltu tilin selitteessä seuraavasti: ”Tili on vain [Kirjanpitoyksikön/Rahaston nimi] käytössä”.

Pankkitilit ja kassatili

Muunnettaessa tietoa valtion liikekirjanpidon tilikartan 19-alkuisille tileille, liikelaitokset eivät voi käyttää valtion yleisten maksuliiketulo- ja maksuliikemenotileille varattuja kirjanpidon tilejä (191- ja 192-alkuiset tilit) tai liikekirjanpidon tilejä, jotka on varattu keskitetyn valuuttakaupan käyttöön (1931-alkuiset tilit) tai muita valtion konsernitilejä (1932-alkuiset tilit).

Näiden tilien sijaan liikelaitosten on muunnossa käytettävä 1939-alkuisia liikekirjanpidon tilejä tai tietyissä tapauksissa 1998-alkuisia rahaliikkeen selvittelytilejä. Myös tiliä 19000000 Kassatili (T) on mahdollista käyttää muunnossa.

Valtion liikelaitoksen kuukausittaisten kirjanpitotietojen aikataulut

Kuukausittainen kirjanpitotieto tarkoittaa kuukauden debet- ja kredit-kertymiä kirjauskombinaatiolla, joka sisältää valtion liikelaitoksen numerotunnuksen, valtion liikekirjanpidon tilikartan mukaisen tilin sekä kumppanikoodin.

Valtion liikelaitosten kuukausittaisten kirjanpitotietojen tulee olla Kieku-tietojärjestelmässä keskuskirjanpidon käytettävissä (Palkeet käynnistää Kiekun sisäisen KKP-tiedonsiirron) seuraavan aikataulun mukaisesti:

- tammikuun kirjanpitotiedot helmikuun loppuun mennessä

- helmi-marraskuun kirjanpitotiedot seuraavan kuukauden 10. päivään mennessä

- joulukuun kirjanpitotiedot Valtiokonttorin erikseen ilmoittamaan ajankohtaan mennessä

Tietojen sisäänluvun ja täsmäyttämisen vuoksi valtion liikelaitosten kirjanpitotietojen tulee olla valmiina (kauden kirjanpito suljetaan) Kiekussa yllä mainittuja määräaikoja aiemmin. Palkeet määrittää vuosiaikataulussaan kuukausittaiset kirjanpidon sulkemisajat. Palkeiden määrittämä aikataulu koskee myös valtion liikelaitoksia. [4]

Kopiot valtion liikelaitoksen tilinpäätöksestä ja eräistä tilinpäätöksen liitteistä

Valtion liikelaitoksen tulee toimittaa valtion keskuskirjanpitoon kopio valtion liikelaitoksen tilinpäätöksestä ja eräistä tilinpäätöksen liitteistä Valtiokonttorin erikseen myöhemmin ohjeistamalla tavalla.

Tietojen vastaavuus liikelaitoksen kirjanpidossa ja keskuskirjanpidossa

Liikelaitoksen kirjanpidon tietojen (valtion liikekirjanpidon tilikartan mukaiseksi muunnettu tieto) ja keskuskirjanpidon tietojen on vastattava toisiaan.

Vastaavuudella tarkoitetaan sitä, että kirjanpitotiedot kultakin kaudelta vastaavat toisiaan keskuskirjanpidossa ja liikelaitoksen keskuskirjanpitoon lähettämässä aineistossa sen jälkeen, kun Kieku-tietojärjestelmän sisäiset tiedonsiirrot keskuskirjanpitoon on suoritettu. Jos tietoja tarvitsee tämän jälkeen korjata, on huolehdittava siitä, että korjaukset tehdään sekä keskuskirjanpitoon että liikelaitoksen kirjanpitoon samalle kaudelle. Korjausten tekemistä on käsitelty jäljempänä tässä määräyksessä.

Tietojen vastaavuudesta varmistutaan Kieku-tietojärjestelmästä tuotettavilla täsmäytysraporteilla. Liikelaitos toimittaa täsmäytysraportit omasta kirjanpidostaan samassa yhteydessä kuukausittaisten kirjanpitotietojen kanssa.

Palkeet huolehtii keskuskirjanpidon hoitoon liittyvistä Kieku-tiedonsiirroista sekä siirtojen täsmäytyksistä. Palkeet arkistoi täsmäytyksiin liittyvät dokumentit keskuskirjanpitodokumenttien arkistoon (KKP Handi), jonka käytöstä Valtiokonttori ohjeistaa erikseen.

Kirjanpidon virheiden korjaaminen

Virhetileille ohjautuneet tilitapahtumat:

Liikelaitosten kirjanpitotietojen sisäänluvun yhteydessä virheelliset tapahtumat ohjataan ns. keskuskirjanpidon virhetilille. Palkeet toimittaa tiedon virhetilivienneistä ao. liikelaitokselle. Virhetileille ohjautuneet kirjaukset on korjattava oikeille tileilleen. Joulukuun osalta virhetiliviennit korjataan aina joulukuun kirjanpitoon. Muiden kuukausien osalta korjaamisesta sovitaan erikseen.

Virhe aikaisemmilta kausilta toimitetuissa kirjanpitotiedoissa:

Jos keskuskirjanpitoon aikaisemmilta kausilta toimitetuissa liikelaitoksen kirjanpitotiedoissa havaitaan virhe, on korjaustosite laadittava ja virheet korjattava avoimen kauden kirjanpitoon. Korjauksia ei saa tehdä vanhoille kausille.

Virhe käsiteltävältä kaudelta toimitetuissa kirjanpitotiedoissa:

Kun liikelaitoksen käsiteltävän kauden kirjanpitotiedot on toimitettu keskuskirjanpitoon ja sen jälkeen huomataan, että tiedoissa on virhe, tulee välittömästi ottaa yhteys Valtiokonttoriin ja sopia tavasta, jolla virheelliset tiedot korjataan.

Virheelliset tiedot korjataan joko siten, että

a) virhe korjataan liikelaitoksen kirjanpitoon ja kirjanpitotiedot siirretään uudestaan keskuskirjanpitoon tai

b) liikelaitos laatii Valtiokonttorin verkkosivuilta löytyvälle lomakkeelle korjausilmoituksen virheestä ja toimittaa sen välittömästi tallennettavaksi keskuskirjanpitoon. Vastaava korjaus on tehtävä välittömästi myös liikelaitoksen kirjanpitoon. Korjausilmoituksen allekirjoittaa henkilö, jonka tehtäväksi se on liikelaitoksen taloussäännössä tai muussa vastaavassa ohjesäännössä määrätty. Korjausilmoituslomake skannataan ja lähetetään sähköpostin liitteenä Valtiokonttorille osoitteeseen kkp(at)valtiokonttori.fi. Jos joulukuulta keskuskirjanpitoon toimitettuihin kirjanpitotietoihin tehdään korjauksia vielä sen jälkeen, kun liikelaitoksen tilinpäätös on jo allekirjoitettu, on korjausilmoitus allekirjoitettava kuten tilinpäätös.

Riippumatta siitä kummalla tavalla korjaus tehdään, korjauksen jälkeen Palkeet täsmäyttää tiedot tarvittavilta osin uudelleen.

Tietojen yhdistelyn määrittely ja ylläpito

Valtiontalouden yhdisteltyjen laskelmien laatimista varten liikelaitoksen kirjanpitotiedot on yhdistettävä riittävällä tarkkuudella valtion liikekirjanpidon tilikartan mukaisille tileille. Liikelaitoksen on sisällytettävä keskuskirjanpitoon toimitettavaan aineistoon kaikki liikelaitoksen ulkoisen laskennan pääkirjalle sisällytettävien tilien debet- ja kredit kertymät (valtion tilikartan mukaiseksi muunnettuna).

Valtike-hankkeessa tehty kirjanpitotietojen yhdistelyn määrittely

Osana Valtion tilinpäätöksen kehittämishanketta (Valtike-hanke VN/17967/2022) valtion liikelaitokset ovat yhteistyössä Valtiokonttorin kanssa määritelleet, mille valtion liikekirjanpidon tilikartan tilille liikelaitosten tilikartan mukaiset kirjanpitotiedot on yhdisteltävä, jotta valtiontalouden yhdistellyt laskelmat voidaan laatia (tilikarttojen niin sanottu mäppäys).

Valtion liikelaitosten on varmistettava, että liikelaitosten tilikartan mukainen kirjanpitotietojen yhdistely valtion liikekirjanpidon tilikartan mukaisille tileille (mäppäys) on määritelty oikein. Tämä tarkoittaa myös sitä, että liikelaitosten on varmistettava, että Valtike-hankkeessa tehty määrittely on tilikarttojen yhdistelyn osalta tehty oikein ja täydennettävä määrittelyä tarvittaessa.

Yhdistelyä koskevan määrittelyn ylläpito

Liikelaitoksen on pidettävä ajan tasalla kirjanpitotietojen yhdistelyä koskevaa määrittelyä sekä sitä koskevaa dokumentaatiota (mäppäysdokumentaatio). Tämä tarkoittaa, että kirjanpitotietojen yhdistelyn määrittelyssä on huomioitu liikelaitosten tilikarttoihin jatkossa tulevat muutokset sekä valtion liikekirjanpidon tilikarttaan jatkossa tulevat muutokset. Liikelaitoksen on tiedotettava Valtiokonttoria ja Palkeita tekemistään muutoksista tietojen yhdistelyn määrittelyyn sekä ylläpidettävä ajantasaista dokumentaatiota tilikartan muunnosta (mäppäysdokumentaatio, sisältäen muutoslokin) liikelaitosten, Valtiokonttorin ja Palkeidenyhteisessä työtilassa.

Valtiokonttori tiedottaa liikelaitoksia valtion liikekirjanpidon tilikartan muutoksista, jotta nämä voivat huomioida muutokset kirjanpitotietojen muunnossa ja niiden dokumentaatiossa (mäppäysdokumentaatio).

Tietojen yhdistelyn tarkkuustaso

Valtiontalouden yhdisteltyjen laskelmien laatimista varten liikelaitoksen kirjanpitotiedot on muunnettava vastaamaan valtion liikekirjanpidon tilikartan mukaisten tilien sisältöä 5-merkkisten [5] tilien erittelytarkkuudella.

Joissakin tilanteissa valtion tilikartan tarkkuuden saavuttamiseksi liikelaitoksen kirjanpidossa hyödynnetään tilin lisäksi muita seurantatietoja (esimerkiksi käyttöomaisuuskohde, kumppani- tai konsernikoodi, asiakas/toimittaja tai ostotuote). Liikelaitoksen on huolehdittava siitä, että yhdistely vastaa riittävällä tarkkuustasolla valtion liikekirjanpidon tilikartan seurantatarkkuutta myös siltä osin kuin yhdistelyssä hyödynnetään muita edellä mainittuja seurantatietoja.

Mikäli liikelaitoksen tilikartan (tai liikelaitoksen kirjanpidon muiden seurantatietojen) seurantatarkkuus ei mahdollista sitä, että muunto vastaisi valtion liikekirjanpidon tilikartan mukaisten tilien sisältöä, liikelaitoksen on oltava yhteydessä Valtiokonttoriin, joka ottaa kantaa yhdistelyn riittävään tarkkuustasoon.

Yksittäistapauksissa Valtiokonttori ja liikelaitos ovat Valtike-hankkeessa tehtyjen määrittelyjen yhteydessä sopineet, että valtion tilikartan tarkkuudesta voidaan poiketa muunnossa, jos kyseistä tarkkuustasoa ei ole tarkoituksenmukaisella tavalla mahdollista saavuttaa. Näissä tapauksissa on arvioitu, että karkeammasta tarkkuustasosta huolimatta oikeiden ja riittävien tietojen vaatimus yhdistellyissä laskelmissa täyttyy.

Valtion sisäiset kirjanpitotapahtumat

Liikelaitosten kannalta valtion sisäisiksi kirjanpitotapahtumiksi katsotaan tietoja keskuskirjanpitoon toimitettaessa erät, joiden vastapuolena on valtion kirjanpitoyksikkö, valtion talousarvion ulkopuolinen valtion rahasto tai valtion liikelaitos. Valtiokonttori julkaisee vuosittain tiedot valtion kirjanpitoyksiköistä, valtion talousarvion ulkopuolisista valtion rahastoista ja jatkossa valtion liikelaitoksista Valtiokonttorin Määräykset ja ohjeet -sivustolla. Sisäisiksi kirjanpitotapahtumiksi ei katsota tapahtumia, joissa vastapuolena on valtion suoraan omistama yhtiö tai valtion liikelaitoksen tytäryhtiö [6].

Valtion sisäisten kirjanpitotapahtumien osalta liikelaitosten tiedot on yhdisteltävä valtion liikekirjanpidon tilikartan tileille siten, että ne raportoituvat sisäisillä liikekirjanpidon tileillä ja tapahtumien yhteydessä käytetään valtion kumppanikoodeja. Kumppanikoodit julkaistaan Määräykset ja ohjeet -sivustolla.

Poikkeustilanteessa eliminointi tehdään keskuskirjanpitoon tallennettavan ns. täydennyskirjauksen avulla. Tällöin liikelaitoksen tulee ilmoittaa kirjauksessa tarvittavat tiedot Valtiokonttorin pyytämällä tavalla ja aikataulussa.

Jos käyttöomaisuuden tai vaihto-omaisuuden myynnin yhteydessä syntyy sisäistä (aktivoitavaa) katetta, on myyjän ilmoitettava asiasta Valtiokonttoriin.

Eläkemaksujen oikaisemista varten tarvittavat tiedot

Liikelaitoksen tulee toimittaa eläkemaksujen eliminoimista varten Valtiokonttorille kuukausittain tiedot:

- Kauden aikana kirjatun eläkemaksun ja mahdollisten oikaisujen määrä / valtion tilikartan tili 41120 Eläkemaksut, sisäiset

- Kaudelta muodostuneen eläkemaksuvelan ja mahdollisten oikaisujen määrä (erikseen työnantajan ja työntekijän eläkemaksun osalta) / valtion tilikartan tilit 25920 Työnantajan eläkemaksut, sisäiset (T) ja 25930 Työntekijän eläkemaksut, sisäiset (T)

- Kauden aikana suoritetun eläkemaksuvelan määrä (erikseen työnantajan ja työntekijän eläkemaksun osalta) / valtion tilikartan tilit 25920 Työnantajan eläkemaksut, sisäiset (T) ja 25930 Työntekijän eläkemaksut, sisäiset (T)

Tiedot tulee toimittaa kuukausittain Valtiokonttorin määrittelemässä muodossa Palkeiden määrittämien kuukausittaisten kirjanpidon sulkuaikojen mukaisesti sähköpostilla osoitteeseen keskuskirjanpito(at)valtiokonttori.fi. Valtiokonttori lähettää kyseessä oleville organisaatioille tietojen toimittamisessa käytettävän lomakepohjan.

Sisäisten erien täsmäytys

Sisäisten erien kirjausten oikeellisuus varmistetaan tekemällä Palkeissa ja Valtiokonttorissa säännöllisesti täsmäytyksiä. Täsmäytyksissä havaitut erot korjataan liikelaitoksen tai kirjanpitotapahtuman vastapuolen kirjanpitoon erikseen sovittavalla tavalla. Liikelaitoksen tulee toimittaa Palkeille tai Valtiokonttorille erikseen pyydetyt täsmäyttämisessä tarvittavat tiedot.

Kirjanpito- ja tilinpäätösperiaatteet

Valtion talousarviosta annetun asetuksen (1992/1243, jäljempänä talousarvioasetus) 67 d §:n (31/2025) mukaan valtiontalouden yhdisteltyjä laskelmia laadittaessa tulee kirjanpitovelvollisten kirjanpitotiedot muuttaa siten, että ne ovat riittävän yhtenäisiä valtion kirjanpidossa noudatettavien talousarviolain ja talousarvioasetuksen mukaisten tilinpäätösperiaatteiden kanssa. Tästä saadaan poiketa erityisestä syystä edellyttäen, että poikkeamat eivät vaaranna oikean ja riittävän kuvan antamista.

Osana Valtike-hanketta on käyty läpi valtion liikelaitosten kirjanpito- ja tilinpäätösperiaatteita ja niiden eroja suhteessa talousarviolain ja -asetuksen periaatteisiin. Siltä osin kuin kirjanpito- ja tilinpäätösperiaatteissa on tässä tarkastelussa havaittu ero ja mikäli eroa ei oikaista valtiontalouden yhdisteltyihin laskelmiin, erosta tullaan raportoimaan yhdisteltyjen laskelmien liitetiedoissa.

Liikelaitoksen on informoitava Valtiokonttoria, mikäli liikelaitoksen kirjanpito- tai tilinpäätösperiaatteissa tapahtuu muutoksia suhteessa Valtike-hankkeessa dokumentoituihin kirjanpito- ja tilinpäätösperiaatteisiin.

Hallinnansiirrot

Valtion liikelaitoksen on tiedotettava tiedossaan olevista valmistelussa olevista omaisuuden hallinnansiirroista viipymättä Valtiokonttoria (keskuskirjanpito(at)valtiokonttori.fi), muita asianomaisia valtion liikelaitoksia ja ministeriöitä, joiden taseeseen liikelaitossijoitus on kirjattu.

Alaviitteet:

1: Keskuskirjanpito käyttää liikekirjanpidon tilikartan mukaista 5-merkkistä seurantatarkkuutta. Toimitettaessa Kieku-järjestelmään tietoja tiedonsiirtona, liikelaitoksen tulee tietojärjestelmäsyistä käyttää 8-merkkistä erittelytarkkuutta. Liikelaitoksen kirjanpitotietojen osalta sisällöllisesti merkitykselliseksi katsotaan 5-merkkinen seurantarkkuus.

2: Seuraavia sisäisiä tilejä ei tarvitse ottaa vielä vuoden 2024 lopettavassa/2025 aloittavassa taseessa käyttöön, vaan kyseiset erät voidaan edelleen kirjata ulkoisille tileille ilman kumppania. 17008000, 17008100, 17498000, 17498100, 17398000, 17478000, 17478100, 25708000, 25708100, 26298000, 26298100, 26198000, 26298010, 26028000, 26278000, 26278100, 26278010. Vuoden 2025 alusta alkaen ko. erät eritellään ohjeistuksen mukaan sisäisille ja ulkoisille tileille.

3: Keskuskirjanpito käyttää liikekirjanpidon tilikartan mukaista 5-merkkistä seurantatarkkuutta. Toimitettaessa Kieku-järjestelmään tietoja tiedonsiirtona, liikelaitoksen tulee tietojärjestelmäsyistä käyttää 8-merkkistä erittelytarkkuutta. Liikelaitoksen kirjanpitotietojen osalta sisällöllisesti merkitykselliseksi katsotaan 5-merkkinen seurantarkkuus.

4: Vuoden 2025 tietojen toimittamisen osalta aikataulut ovat tietyiltä osin edellä mainittuja väljemmät. Poikkeukset edellä kuvattuun aikatauluun on käsitelty valtion liikelaitosten kanssa erikseen.

5: Keskuskirjanpito käyttää liikekirjanpidon tilikartan mukaista 5-merkkistä seurantatarkkuutta. Toimitettaessa Kieku-järjestelmään tietoja tiedonsiirtona, liikelaitoksen tulee tietojärjestelmäsyistä käyttää 8-merkkistä erittelytarkkuutta. Liikelaitoksen kirjanpitotietojen osalta sisällöllisesti merkitykselliseksi katsotaan 5-merkkinen seurantarkkuus.

6: Sisäisiksi kirjanpitotapahtumiksi ei katsota nykyisessä tilikarttamääräyksessä myöskään esimerkiksi veroja ja veronluonteisia maksuja.