Valtion talousarviosta annetun lain (423/88) 24 c §:n (1216/2003) mukaan Valtiokonttori voi antaa määräyksiä virastojen, laitosten ja talousarvion ulkopuolella olevien valtion rahastojen kirjanpidon, maksuliikkeen ja laskentatoimen hoidon, tilinpäätöksen laadinnan sekä muiden taloushallinnon toimintojen ja menettelytapojen yksityiskohdista. Lisäksi valtion talousarviosta annetun asetuksen (1243/92) 40 §:n (1786/2009) mukaan Valtiokonttori antaa tarkempia määräyksiä kirjanpitoyksikköjen maksuliikkeen hoitamisesta ja antaa tarvittavat määräykset ja ohjeet maksuliikkeessä ja palkan laskennassa käytettävistä järjestelmistä.

Valtiokonttori on tänään antanut päivitetyn ohjeen tilauksesta maksuun prosessialueen hyvistä käytännöistä. Tarpeesta maksuun prosessin hyvät käytännöt ohjekokonaisuus on jaettu kahteen erilliseen ohjeeseen – Tarpeesta sopimukseen hyvät käytännöt (hankinnat) ja tilauksesta maksuun hyvät käytännöt (tilaaminen ja sopimuskohdistus sekä menojen käsittely). Ohjeen tavoitteena on tukea kirjanpitoyksiköitä toimintatapojen kehittämisessä ja tehostamisessa.

Kirjanpitoyksikköä suositellaan selvittämään, mitkä ohjeissa kuvatut hyvät käytännöt se voi ottaa käyttöön sellaisinaan, ja mitkä vaativat soveltamista sen omassa toimintaympäristössä.

Kirjanpitoyksiköitä pyydetään antamaan ohjetta koskevaa palautetta osoitteeseen hankintatoimi (at) valtiokonttori.fi.

Voimaantulo

Tämä ohje tulee voimaan välittömästi ja korvaa Valtiokonttorin 6.4.2023 antaman ohjeen VK/19455/00.00.00.01/2023.

Lisätiedot

Lisätietoja tähän ohjeeseen liittyvistä asioista saa Valtiokonttorin T3 – Talous, tieto ja työelämä -toimialalta puh. 0295 50 2000 tai sähköpostitse osoitteesta hankintatoimi (at) valtiokonttori.fi.

Hankejohtaja Seija Friman

Kehittämispäällikkö Heidi Jortama

Liite 1: Keskeinen hankintojen tekemistä ja menojen käsittelyä ohjaava normisto

Liite 2a, 2b ja 2c: Lomakepohja toimittajainformointiin suomeksi, ruotsiksi ja englanniksi (toimittajakirje)

Liite 3a ja 3b Lomakepohja laskujen ja muiden menotositteiden toimittamiseen digitointipalveluun ja ohje sen täyttämiseen

Tiedoksi Valtiontalouden tarkastusvirasto

| Versio | Julkaisuajankohta | Keskeiset muutokset |

| 1.0 | 21.12.2022 | Ensimmäinen versio |

| 2.0 | 6.4.2023 | Korjattu kappaleen 6.2 ja liitteen 2a ja 2b toimittajakirjeen kohdistusviitteet hankintasopimuksen tunnisteen käyttöönoton johdosta |

| 3.0 | 25.10.2023 | Annettu tarkennuksia menopäätöksen tarkkarajaisuuteen ja sen määräytymisperusteeseen |

Toimittajatietojen tarkastaminen, hallinta ja toimittajaportaali

Toimittajan tiedot tulee tarkastaa ennen hankintasopimuksen laatimista ja tuotteen/tavaran tai palvelun tilaamista. Toimittajan tietojen tarkastamisella tarkoitetaan tavaroiden tai palveluiden toimittajan lakisääteisiä velvoitteita. Tietojen tarkastaminen perustuu lakiin tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä (22.12.2006/1233), toisin sanoen tilaajavastuulakiin. Tarkastusvelvollisuus ei koske hankintaa, joka tehdään Hanselin puitesopimustoimittajien tai inhouse-toimijoiden (Valtori, Palkeet, Hansel, Haus ja Senaatti) kautta.

Valtiokonttorin Rahanpesun estämisen sekä pakotteiden huomioiminen valtion maksuliikkeessä -ohjeen mukaisesti on huolehdittava myös pakotteiden tarkastamisesta. Suomessa päävastuu EU:n ja YK:n pakotteiden noudattamisen valvonnan koordinoinnista on ulkoministeriöllä. Kirjanpitoyksiköiden on otettava EU:n asettamat pakotteet huomioon kaikessa toiminnassaan, mukaan lukien hankinnat, sopimukset, tukipäätökset ja maksut.

Toimittajatietojen tarkastaminen

Toimittajatietojen tarkastaminen riippuu toimittajan yritysmuodosta. Yritysmuodosta riippuen tarkastettavia asioita on:

- Yrityksen perustiedot ja arvonlisäverovelvollisuus

- Tilaajavastuulain mukaiset selvitykset

- Ennakkoperintärekisteriin kuuluminen

- YEL-vakuutuksen voimassaolo

Yrityksen perustiedot ja arvonlisäverovelvollisuus

Hankintaa tehdessä kirjanpitoyksikön tulee tarkastaa toimittajan perustiedot ja Verohallinnon rekisteritiedot Yritys- ja yhteisötietojärjestelmästä (YTJ). Yrityksellä tulee olla y-tunnus ja myös yhdistys tarvitsee y-tunnuksen silloin, kun sillä on toimintaa, josta se joutuu tekemään ilmoituksen Verohallinnon rekisteriin.

Arvonlisäverovelvollisia ovat kaikki, jotka harjoittavat liiketoiminnan muodossa tavaroiden tai palveluiden myyntiä, vuokrausta tai niihin rinnastettavaa toimintaa, ellei toimintaa katsota vähäiseksi. Mikäli toimittaja ei ole arvonlisäverovelvollinen, ostolaskulla tulee olla merkintä verottomuuden tai käännetyn vero-velvollisuuden perusteesta.

Tilaajavastuulain mukaiset selvitykset

Tilaajavastuulakia tulee noudattaa kaikilla aloilla, joissa käytetään alihankintaa tai vuokratyöntekijöitä työnantajan tiloissa. Lain tarkoituksena on edistää tasavertaista kilpailua ja työehtojen noudattamista sekä torjua harmaata taloutta.

Sopimuksen solmimishetkellä selvitykset eivät saa olla kolmea kuukautta vanhempia. Selvitykset ja todistukset on säilytettävä vähintään kaksi vuotta sopimusta koskevan työn päättymisestä. Lisää tilaajavastuulain soveltamisesta ja valvonnasta työsuojeluhallinnon verkkopalvelussa.

Kun tarve tietojen tarkastamiseen on toistuvaa, voidaan toimittajan tietojen tarkastamisessa hyödyntää esimerkiksi maksullista Vastuu Groupin palvelua, jossa on kootusti muun muassa työn vakuuttamiseen ja Verohallinnon rekistereihin liittyvät tiedot. Palvelu ei ole kattava, eli se ei sisällä kaikkien toimittajien tietoja.

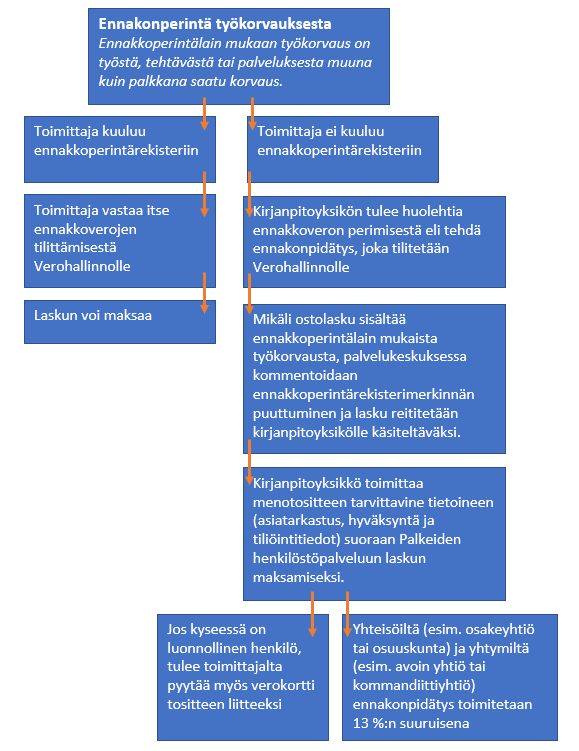

Ennakkoperintärekisteriin kuuluminen ja YEL-vakuutuksen voimassaolo

Mikäli suunnitellaan hankittavaksi yksityiseltä elinkeinoharjoittajalta (esim. toiminimi), työkorvausta eli toimeksianto- tai konsulttisopimukseen perustuen työtä, tulee toimittajalta selvittää:

- Toimittajan kuuluminen ennakkoperintärekisteriin

- YEL-vakuutuksen voimassaolo

Nämä tulee selvittää jo tilausvaiheessa, koska niillä voi olla vaikutuksia hankinnan hintaan ja maksuaikatauluun. Toimeksiannon saajan tulisi tietää toimeksiantoa tehtäessä korvauksen maksamiseen liittyvät seikat, koska niillä saattaa olla vaikutusta työn hinnoitteluun. Jos maksu joudutaan suorittamaan palkanlaskennan kautta, ovat maksupäivät kuukauden 15. ja viimeinen päivä. Kirjanpitoyksikölle saattaa myös aiheutua ylimääräisiä maksuja, jos lain mukaisia vakuutuksia ei ole edellytetty hankintavaiheessa ja ne jäävät kirjanpitoyksikön maksettavaksi.

Ennakkoperintärekisteriin kuuluminen tarkoittaa sitä, että työn suorittaja huolehtii itse verojen maksusta ennakkoveroina tai täydennysmaksuina eikä jätä ennakonpidätystä suoritteen maksajan eli asiakkaan vastuulle. Rekisteriin kuuluminen on tapa osoittaa, että yrittäjä hoitaa verotusasiansa kuntoon itse.

Rekisteriin kuuluminen osoittaa myös, että työn suorittaja on luotettava toimija. Rekisteriin ei pääse, mikäli taustalta löytyy merkittäviä veroepäselvyyksiä tai laiminlyöntejä.

Kuvio 1 Ennakonperintä työkorvauksesta

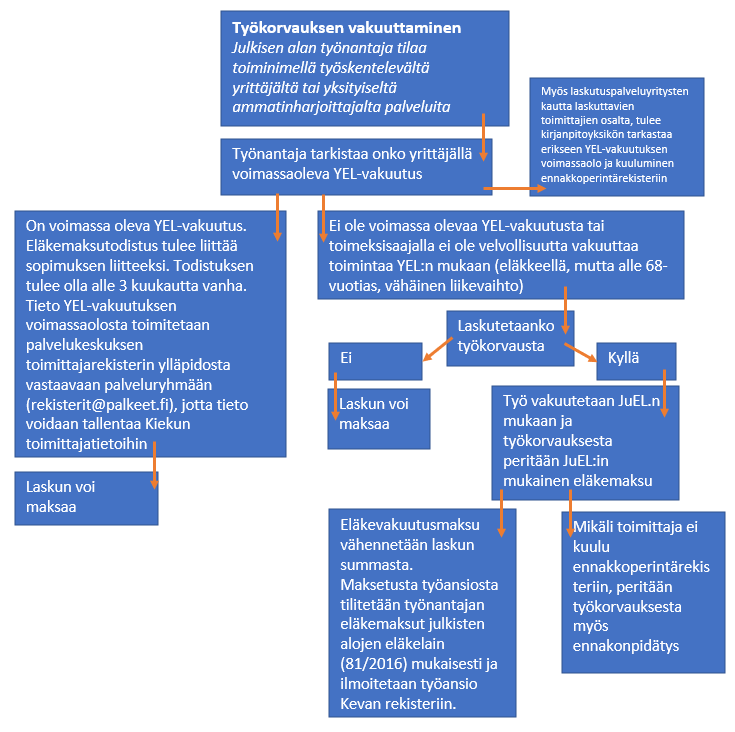

Kun julkisen alan työnantaja hankkii toimeksianto- tai konsulttisopimuksen perusteella tehtävää työtä toiminimeltä, se vakuutetaan julkisten alojen eläkelain (JuEL) mukaisena toimeksiantosuhteena silloin, kun toimeksisaajalla ei ole YEL-vakuutusta. Tämä koskee myös tilanteita, joissa toimeksisaajalla ei ole velvollisuutta vakuuttaa toimintaa YEL:n mukaan (eläkkeellä, mutta alle 68-vuotias, vähäinen liikevaihto). Myös kevytyrittäjinä toimivien osalta tulee kirjanpitoyksiköiden tarkistaa erikseen YEL-vakuutuksen voimassaolo.

Kevan sivuilla on lisätietoa JuEL-vakuuttamisen edellytyksistä, kun julkisen alan työnantaja hankkii toimeksianto- tai konsulttisopimuksen perusteella tehtävää työtä.

YEL on lyhennys yrittäjän eläkelaista. YEL turvaa yrittäjän toimeentulon eläkkeellä sekä sairauden, vanhempainvapaan, työttömyyden aikana. YEL-vakuutus on lakisääteinen.

Kuvio 2 Työkorvauksen vakuuttaminen

Ulosmittaus

Ennen maksuunpanoa Ulosottovirasto voi antaa maksukiellon toimittajaa koskien, jolloin ostolaskulta tulee pidättää maksukieltopöytäkirjan mukainen pidätys, joka tilitetään Ulosottovirastoon. Kirjanpitoyksikön tulee toimittaa palvelukeskuksen toimittajarekisterin ylläpidosta vastaavaan palveluryhmään (rekisterit (at) palkeet.fi) toimittajia koskevat maksukieltopöytäkirjat, jotta tieto voimassa olevasta ulosmittauksesta voidaan tallentaa Kiekun toimittajatietoihin. Myös tieto maksukiellon päättymisestä tulee toimittaa Palkeisiin.

Palkeet vastaa ulosmittauksen osuuden vähentämisestä ostolaskun brutto-summasta maksukiellon mukaisesti sekä laatii ja hyväksyy ulosmittauksen tilittämistä varten maksulomakkeen.

Toimittajatietojenhallinta ja toimittajaportaali

Kirjanpitoyksikön tulee olla aktiivinen toimittajatietojenhallinnassa. Kun kirjanpitoyksikkö tarvitsee uuden toimittajan Handi-palveluun, on hyvä selvittää ensin, löytyykö toimittaja jo Kiekun toimittajarekisteristä perustettuna jollekin toiselle kirjanpitoyksikölle sekä onko toimittaja jo Handin toimittajaportaalin käyttäjä. Kirjanpitoyksikkö tekee uuden toimittajan perustamispyynnön Handi-palvelussa Toimittajahallinta – moduulissa. Pääsääntönä on, että kaikki toimittajat kutsutaan käyttämään Handin toimittajaportaalia

Toimittajayhteistyössä ja uusien toimittajien pyytämisessä portaalikäyttäjiksi on hyvä muistaa myös kirjanpitoyksikön taholta mainita toimittajan mahdollisesti saamat hyödyt portaalin käytöstä. Toimittajaportaalin eduista on löydettävissä lisätietoa

Handi-palvelun toimittajasivulta. Kirjanpitoyksiköiden tulee huomioida roolinsa toimittajan informoimisessa portaalin kirjautumislinkin saapumisesta ja sen voimassaolosta, vaikka se Palkeiden ja Handi-palvelun kautta hoituukin. Tarkemmat ohjeet toimittajahallintaan Handi-palvelussa ja toimittajan huomioitavista asioista toimittajaportaaliin liittyen löytyy

Handi-Tiimerin Toimittajahallinta-ohjeesta. Kirjanpitoyksiköiden on hyvä tiedostaa, että toimittajanperustamiseen tulee varata aikaa eli asia tulee huomioida hyvissä ajoin ennen tilaamista tai sopimuksen teknisen kansilehden tekemistä.

Tilaaminen

Handi-palvelua käytetään tuotteiden ja palveluiden tilaamiseen. Sähköisen tilaustenhallinnan käytön keskeisenä etuna on tilausten siirtyminen sähköiseen muotoon ja tilaustietojen tallentuminen järjestelmään, josta ne ovat helposti saatavilla ja raportoitavissa. Merkittävänä etuna on määrärahan seurannan kannalta menon hyväksyminen etupainotteisesti jo siinä vaiheessa, kun menoon sitoudutaan.

Handi-palvelun kautta pystyy tekemään tilauksia valitsemalla tuote/tuotteet katalogista, toimittajan PunchOutista tai vapaatekstitilauksena. Handi-palvelussa valittavissa olevien eri tilaustapojen käyttöön on yksityiskohtaiset ohjeet Handi-Tiimerin työtilassa. Pienten tilausten tekoa on mahdollisuuksien mukaan syytä välttää hiilijalanjäljen pienentämiseksi ja pientoimitus- sekä laskutuslisien määrän vähentämiseksi.

Laskun automaattisen kohdistumisen kannalta on tärkeää, että tilauksella näkyy kaikki tilaukseen liittyvät kustannukset, toimituskulut ja muut mahdolliset lisät. Mikäli tilauksen summa eroaa laskun loppusummasta, lasku ei kohdistu tilaukselle ja jää poikkeamakäsittelyyn. Käytäntö on, että toimituskuluista ja muista mahdollisista lisistä sovitaan jo hankintasopimusta laadittaessa, jotta tilausvaiheessa pystytään huomioimaan kaikki tilaukselle kohdistuvat kulut. Toimittajien kanssa tulee sopia ehto, jossa todetaan, että tilaukseen liittyvällä laskulla saa laskuttaa vain tilauksella tilattuja tuotteita, palveluita tai muita sovittuja kuluja; muita kustannuksia ei saa lisätä.

Tavaroiden ja palveluiden hankkimista ja tilaamista kannattaa kirjanpitoyksiköissä miettiä keskitettäväksi esimerkiksi hankintakategorioittain. Tällöin esimerkiksi viestintäryhmälle voidaan keskittää viestintään liittyvien palvelujen tilaamista, pientarvikkeet omalle ryhmälleen ja tietotekniikan tavarat it-toiminnoille. Tällä tavoin on mahdollista saavuttaa hyötyjä myös markkinatuntemuksen, osaamisen ja tehokkuuden osalta.

Handi-palvelulla tilaamisen hyötyjä voi kirjanpitoyksikössä tarkastella myös seuraavien asioiden näkökulmasta:

- Tilaamisen hyväksyminen asianmukaisten valtuuksien pohjalta, mahdollisuus myös estää tilaaminen

-

- TalA 38.4 §:n mukaisesti menopäätös on tehty esittelystä

- Jos tilaus tehdään ohi Handin ja menopäätös tehdään vasta laskun tullessa, tilaukseen ei voida enää reagoida. Lasku on pakko hyväksyä, koska tuote / palvelu on toimitettu. Miten voidaan varmentua että hankinta on ennakkoon suunniteltu tällaisessa tilanteessa?

- Jos tilausta ei tehdä Handin kautta, miten varmistutaan, että tilausvaltuudet ovat kunnossa?

-

- Tilaaminen perustuu sopimukseen ja siinä sovittuihin hintoihin ja sopimusehtoihin

-

-

- Jos tilausta ei tehdä Handin kautta voimassa olevaan sopimukseen perustuen, miten varmistetaan että tilaaminen perustuu johonkin sopimukseen?

-

- Tilaukset vastaanotetaan todennetusti ja oikea-aikaisesti oikeilla määrillä

-

- Tilaus ja lasku vastaavat toisiaan

- Jos tilausta ja vastaanotto ei tehdä Handin kautta, miten varmistutaan että lasku vastaa tilausta? Miten varmistutaan, että tuote tai palvelu on todella vastaanotettu? Miten varmistutaan ettei samasta tilauksesta laskuteta tuplasti?

-

- Menon tiliöinti on asianmukainen ja harkittu, kun se tehdään jo tilausvaiheessa

-

- Jos tilausta ei tehdä Handin kautta, miten varmistetaan, että tiliöinti on oikein, kun käyttötarkoitus ei ole välttämättä tiedossa?

-

- Kirjanpitoyksikön mahdollisuus joutua aiheettomien / huijauslaskujen kohteeksi pienenee

-

- Jos tilausta ei ole tehty Handin kautta ja siihen viittaavaa laskua vastaanotettu, miten varmistetaan että saapunut lasku ei ole huijauslasku?

-

- Tilaus-vastaanotto-lasku- prosessi on todennettavissa reaaliaikaisesti ja jälkikäteen

-

- Audit trail säilyy alusta loppuun

-

- Tilaus – vastaanotto – lasku -prosessi on tehokas perustuen automaatioon

-

- Manuaalinen prosessi kuluttaa enemmän resursseja ja vie aikaa, kirjanpitoyksiköille kallista ja viivästysmaksut todennäköisempiä

-

Hankintapyynnöstä tilaukseksi

Hankintapyyntö voidaan tehdä Hankinta-moduulissa valitsemalla tuote/tuotteet katalogista, toimittajan PunchOutista tai vapaatekstitilauksena hyödyntäen tarvittaessa sopimuskorttia. Käyttäjä voi lisätä eri toimittajien tuotteita samaan hankintapyyntöön; yksi hankintapyyntö voi sisältää tuotteita eri katalogeista ja PunchOuteista, mutta Handi-palvelu muodostaa niistä erilliset tilaukset toimittajan ja toimitusosoitteen mukaisesti. Hankintapyynnölle voi lisätä dokumentteja Pdf-, Excel- ja Word-muotoisena.

Hankintapyyntöön on hyvien käytäntöjen mukaista lisätä vaihtoehtoinen vastaanottaja tai vastaanottajaryhmä, jolla varmistetaan tilausten oikea-aikainen vastaanotto. Jos hankintapyynnön tehnyt henkilö olisi estynyt tekemään vastaanottomerkintää, eikä Handi-palveluun olisi asetettu sijaista, jää vastaanotto tekemättä. Vastaanottomerkinnät voidaan tehdä myös keskitetysti vastaanottajaroolilla. Handi-palvelun vastaanottoroolissa olevilla ei ole muita hankinnan oikeuksia, mutta he näkevät vastaanotettavat tilaukset ja voivat ottaa vastaan kaikki vastaanotettavat tilaukset organsaation sisällä.

Kun hankintapyyntöjä luodaan Handi-palvelussa, on tärkeää huomioida tulevien laskujen salassapidettävyys. Valtiokonttorin määräyksen Salassa pidettävien asiakirjojen käsittely Handi-palvelussa -mukaisesti kirjanpitoyksiköt ovat vastuussa siitä, että kirjanpitoyksiköiden Handi-palvelussa käsiteltävät salassa pidettävät tiedot suojataan. Salassa pidettävien asiakirjojen suojaaminen tapahtuu Handi-palvelussa teknisesti lukoilla ja se on huomioitava jo hankintapyyntövaiheessa.

Hankintapyyntö lähetetään tarkastettavaksi asiatarkastajalle tai esim. ostotiimille, mikäli kirjanpitoyksikössä on käytössä keskitetty ostajakäsittely. Asiatarkastaja täydentää hankintapyynnön pakolliset tiedot, tiliöi hankintapyynnön kirjanpitoyksikön tiliöintiohjeiden mukaisesti ja lähettää hankintapyynnön hyväksyjälle. Hyväksyjä voi hyväksyä (talousarvioasetuksen 38 §:n mukainen menopäätös) tai hylätä hankintapyynnön. Jos tässä vaiheessa LKP- tai TA-tiliä halutaan muuttaa, tulee hyväksyjän palauttaa hankintapyyntö asiatarkastajalle, joka pystyy muokkaamaan tiliöintejä; hyväksyjä ei muutosta pysty tekemään.

Hankintapyynnön voi hyväksyä Handi-palvelussa, sähköpostitse tai mobiilisti. Hyväksyjän hyväksyessä hankintatapyynnön muodostuu siitä tilaus, joka lähtee Handi-palvelusta pääsääntöisesti sähköpostitse toimittajalle, mutta tilaus voi lähteä toimittajalle myös Handin-palvelun toimittajaportaaliin tai suoraan toimittajan omaan järjestelmään. Jos tilaus lähtee toimittajalle sähköpostitse, osoite pystytään määrittelemään Handi-palvelun toimittajahallinnassa ja toimittajan perustamispyynnön yhteydessä. Tilausten vastaanottosähköposti voidaan lisätä myös manuaalisesti hankintapyyntöön. Toimittaja ei itse pääse lisäämään jälkikäteen tilausten vastaanottosähköpostiosoitetta toimittajaportaalissa.

Tilauksen muodostaminen

Tuoteluettelo- eli katalogitilaus

Sopimustoimittajilta hankituista tuotteista suuri osa voidaan tuottaa tuoteluettelomuotoon. Erityisesti kiinteähintaisten tuotteiden osalta suositellaan tuoteluetteloiden käyttöä. Tuoteluetteloiden käyttö edistää tilaamisen sujuvuutta.

Tuoteluetteloiden hyödyntämisen lähtökohtana on voimassa oleva hankintasopimus, johon perustuen tuoteluettelo laaditaan. Tuoteluettelon sisältö tulee sopia toimittajan kanssa, jolloin voidaan varmistaa tarpeellinen tuotevalikoiman laajuus.

Tuoteluetteloiden hyödyntämisessä tarvitaan esim. hankintaluokkiin perustuvaa harkintaa siitä, mitä tuotteita tai palveluja on tarve hankkia, ja miten hankintoja voidaan keskittää. Rajaamalla tuotteiden, palveluiden ja toimittajien määrää on mahdollista saavuttaa taloudellisia hyötyjä ja yksinkertaistaa tilaamista.

Kirjanpitoyksikkö voi tehdä käyttöönsä tuoteluetteloita myös itse, ilman että niitä tarvitsee pyytää toimittajalta. Tämä voi olla hyvä käytäntö, jos on tarve muutaman tuotteen tuoteluettelolle, esim. toimittajan kanssa on sovittu konsultoinnista kahdella eri hinnalla, päivä- ja tuntihinnalla. Huomaa, että toimittaja ei tällöin vastaa tuoteluettelon tietojen oikeellisuudesta ja ajantasaisuudesta. Myös silloin, jos toimittajalla on paljon tuotteita ja kirjanpitoyksikkö tilaa niistä vain muutamaa, voi kirjanpitoyksikön olla järkevää laatia tuotteista itse oma katalogi.

Hansel tarkastaa puitesopimustoimittajien Hansel-tuoteluettelot ennen kuin ne toimitetaan hyväksyttyinä Handi-palveluun kirjanpitoyksikölle, joka julkaisee ne halutessaan.

Hyvä käytäntö on ottaa yhteyttä Palkeisiin tai toimittajaan ja selvittää yhteistyössä heidän kanssaan olisiko mahdollista hyödyntää katalogia tilaamisen tukena Handi-palvelussa. Handi-Tiimerissä on julkaistu lista toimittajista, joilla on katalogi/katalogeja käytössä Handi-palvelussa jollain kirjanpitoyksiköllä. Myös tämän perusteella voi kartoittaa toimittajien katalogitarjontaa.

PunchOut-integraatio

PunchOut-integraatiolla, toisin sanoen ulkoisella tuoteluettelolla, tarkoitetaan integraatiota toimittajan verkkokauppaan. Tilausta laadittaessa siirrytään ulkoisen kanavan kautta toimittajan verkkokauppaan, jonka jälkeen valitut tuotteet siirretään Handi-palveluun. Tuotetiedoista muodostuu hankintapyyntö, jolle täydennetään tarvittavat tiedot ja tiliöinti. Tilaus lähtee toimittajalle hyväksynnän jälkeen joko UBL-sanomana tai sähköpostina.

Handi-palveluun PunchOut-ratkaisun toteuttaneet toimittajat löytyvät aina Handi-Tiimeristä sekä viimeisimmästä Handi-uutiskirjeestä, jonka voi Palkeista tilata omaan sähköpostiinsa. Handi-palveluun toteutettu PunchOut voidaan laajentaa muillekin kirjanpitoyksiköille käyttöön Pointti-pyynnöllä (Palkeet tilaa toimittajalta kpy:lle tunnukset ja Handi-palvelun järjestelmätoimittaja tekee tarvittavat muutokset ennen kuin yhteys on toimintavalmis).

Vapaatekstitilaus

Vapaatekstitilauksessa ei haeta tuotteita tai palveluita tuoteluetteloista, vaan tuoterivit täytetään tilausehdotukselle manuaalisesti ja tilauksen kohteen kuvaus täytetään manuaalisesti. Vapaatekstitilauksia suositellaan sellaisiin tilauksiin, joita ei voi toteuttaa tuoteluettelomuodossa. Vapaatekstitilauksia käytettäessä toimittajalta pyydetään tarjous tai hinta- ja saatavuuskysely (esimerkiksi painatuspalvelut) ja tilaus tehdään tarjouksen mukaisin tiedoin. Toimittajan kanssa käyty kirjeenvaihto liitetään tilausehdotukseen. Hankintapyynnön tallentaminen järjestelmään varsinaisen tilauksen, toimituksen tai saapuneen laskun jälkeen ei ole hyvien käytäntöjen mukainen toimintatapa. Tilaus tulisi tehdä Handin kautta kokonaan eikä erillisprosessina.

Tilaus tulee tehdä tarpeeksi tarkkarajaisena, koska jos toimitukseen saapuu osatoimituksia, tilaus voidaan vastaanottaa osissa ja laskut kohdistaa osatoimituksiin. Tilausrivien tulee olla yksilöityjä ja muodostua todellisesta tilauksen sisällöstä. Menon määräytymisperusteen on käytävä ilmi tilaukselta, jotta hyväksymisvaiheessa pystytään todentamaan se, mihin ollaan sitoutumassa. Ei-tarkkarajaiset menopäätökset vaikeuttavat laskujen automaattista käsittelyä ja aiheuttavat riskin siitä, että maksetaan menoja, joita ei ole ollut tarjouksella. Ei-tarkkarajaisina menopäätöksinä voidaan pitää esim.tarjouksesta tehtyä yksirivistä tilausta, jolloin tarjous, tilaus ja lasku eivät täsmää. Menopäätöksen tulisi vastata itse tarjousta eli menopäätös tulee tallentaa samaa tarkkuutta käyttäen omiksi tilausriveiksi ja määräyksiköiden (esim. kpl, pv, h, kg) tulisi olla samoja sekä tarjouksella, hankintapyynnöllä että laskulla. Tällöin myös vastaanotto voidaan tehdä oikein.

On myös suositeltavaa, että hankintapyynnölle yksilöidään tieto (diaarinumero / sopimusnumero) tarjouksesta/hankintapäätöksestä ja/tai hankintasopimuksesta, johon hankintapyyntö/tilaus perustuu ja joka yksilöi menon määräytymisperusteet.

Vapaatekstitilauksen jokainen rivi on tiliöitävä ennen kuin se reititetään hyväksyjälle. Mikäli hyväksyjä saa hyväksyttäväkseen vajavaisesti tiliöidyn vapaatekstitilauksen, tulee tilaus palauttaa asiatarkastajalle tiliöinnin täydentämistä varten. Mikäli kirjanpitoyksiköllä on ostajakäsittely käytössä, ostotiimi tiliöi tilauksen.

Edelliset ostot ja mallipohjat

Toistuvasti samoja tuotteita tilatessa, tilauksen teon nopeuttamiseksi, käyttäjien on mahdollista luoda Handi-palveluun valmiita ostoskorin mallipohjia, jotka ovat käytössä kaikille kyseisen organisaation käyttäjille, joilla on oikeus tehdä tilauksia Handi-palvelussa. Käyttäjä voi ylläpitää ostoskorin mallipohjia, sekä lisätä ja poistaa rivejä. Hankintapyynnön tiedoista voi tallentaa ostoskoripohjan sen jälkeen, kun pakolliset tiedot on tallennettu.

UNSPSC-koodit

UNSPSC-koodia käytetään maailmanlaajuisesti sähköisessä kaupankäynnissä; hakukoneissa, ostojärjestelmissä sekä tilinpitojärjestelmissä. UNSPSC-koodilla tuotteet voidaan jaotella neljälle tasolle. Ylimmän tason luokittelu on hyvin yleinen, esimerkiksi toimistotarvikkeet. Alimmalle tasolle tehty luokittelu taas voi olla erittäin yksityiskohtainen kuten esimerkiksi lyijytäytekynä. UNSPSC-koodi on määritelty pakolliseksi tiedoksi hankinnoille.

UNSPSC-koodi tuo useissa tapauksissa tilauksen riville valmiiksi liikekirjanpidon tilin. Tätä tiliä käyttäjä voi muuttaa tarpeen mukaan, mutta kyseessä on kuitenkin suositus, joka auttaa tiliöinnin tekoa ja yhtenäistää hankintojen tiliöintiä valtiotasoisesti. Tilauksen tekijän vastuulla kuitenkin on tarkistaa, että LKP-tili on sopiva ja tarkoituksenmukainen. Tilaus- ja hankintaprosessissa tulee ymmärtää myös sen vaikutukset kirjanpitoon.

Valtiokonttori on määritellyt tuoteryhmillä käytettävät LKP-tilit ja koodistoa täydennetään säännöllisin väliajoin n. 4 krt vuodessa. Automaattisesti tuotu LKP-tili voi olla myös virheellinen, jolloin asiasta tulee ilmoittaa Valtiokonttorille LKP-tilin korjaamista varten. Muutokset tulee ilmoittaa sähköpostitse osoitteeseen laskentatoimi (at) valtiokonttori.fi. Palkeet vastaa UNSPSC-koodiston ylläpidosta Handi-palvelussa. Handi-palvelussa käytössä olevat UNSPSC-tunnisteet löytyvät mm. Palkeiden Handi-palvelun toimittajasivustolta.

Käyttöomaisuusyksikön perustaminen

Käyttöomaisuusyksikkö, toisin sanoen KOM-yksikkö, tulee perustaa Kiekuun ennen käyttöomaisuuteen liittyvän tilauksen tekemistä, jotta tilauksen tiliöinneissä voidaan käyttää KOM-yksikköä ja sen mukaista tiliöintiä. Kirjanpitoyksikkö perustaa itse KOM-yksikön Kiekuun tai tekee perustamisesta palvelupyynnön Palkeille. Kun KOM-yksikkö on perustettu Kiekuun, siirtyy se Handi-palvelussa käytettäväksi. KOM-yksikön perustamisprosessi on huomioitava ja KOM-yksikön tilaus tehtävä riittävän ajoissa ennen tilaustarvetta. KOM-yksikön tilaamisen yhteydessä kirjanpitoyksikkö määrittää KOM-yksikön taustalle tiliöintitietoja. Tilausta tiliöitäessä on varmistettava, että KOM-yksikköä käytettäessä tilauksen tiliöinti vastaa yksikön tiedoissa olevaa tiliöintiä.

Tilauksen vastaanottaminen ja tilatun tuotteen palauttaminen

Vastaanottomerkintä on edellytys tilauksellisen laskun automaattiselle käsittelylle. Ostolaskut kohdistetaan automaattisesti tilaukseen ja täsmätään tilaukselle tehtyyn vastaanottomerkintään. Vastaanottokuittauksen puuttuminen on merkittävin syy siihen, ettei lasku kohdistu automaattisesti tilaukselle. Kirjanpitoyksikön tulee osana tilaamisen organisointia huomioida miten ja kenen toimesta vastaanottomerkinnät tehdään.

Tilauksen vastaanotto on tärkeää tehdä oikea-aikaisesti ja oikealla määrällä heti tuotteiden tai palveluiden saavuttua. Jos tilauksesta on tullut vain osa, siitä vastaanotetaan vain saapunut määrä. Vastaanottomerkinnällä vahvistetaan, se mitä on toimitettu tilaukseen nähden, eikä siinä ole huomauttamista.

Vastaanottaja voi olla hankintapyynnön tekijä, tilausvaiheessa vaihtoehtoiseksi vastaanottajaksi merkitty henkilö tai vastaanottajaryhmä. Vastaanottomerkinnät voidaan tehdä myös keskitetysti vastaanottajaroolilla, jolloin valituille käyttäjille annetaan oikeus tehdä vastaanottoja haluttuun organisaation osaan.

Mikäli tilaus on vielä silloin vastaanottamatta, kun lasku saapuu Handi-palveluun, saa hankintapyynnön tekijä sähköpostiinsa kehotuksen tehdä vastaanotto Handi-palvelussa. Sähköpostilla ei vastaanottoa voi tehdä. Vastaanotto ei saa kuitenkaan tarkoituksella jäädä odottamaan laskua, jonka perusteella vastaanotto tehdään, vaan se tulee tehdä aina oikea-aikaisesti ja -määräisesti. Jos vastaanottomerkintä jää odottamaan saapuvaa laskua, tarkoittaa se yleensä sitä, että menopäätös on alunperinkin ollut epäselvä. Tällaisessa tapauksessa vastaanottoa ei osata tehdä niin, että se täsmäisi laskuun. Vastaanottoa ei myöskään saa tehdä etupainotteisesti osittain tai kokonaan ilman varsinaista toimitusta.

Ostotilauslasku, jonka vastaanotto on tekemättä, siirretään viiden päivän jälkeen Palkeissa manuaalikäsittelyyn. Kirjanpitoyksikön tulee laskun manuaalikäsittelyn yhteydessä olla yhteydessä hankintayksikköön/tilaajaan ja varmistaa, että jatkossa vastaanottokuittaukset tehdään ajallaan.

Tilauksen vastaanottotavat

Tilauksen vastaanottamiseen on olemassa kolme erilaista vastaanottotapaa: määrävastaanotto, summavastaanotto ja osavastaanotto.

Määrävastaanotto on normaali vastaanottotapa tavarahankinnoissa. Määrävastaanottoa käytettäessä vastaanotetaan se määrä, jonka toimittaja on toimittanut. Mikäli toimitettu määrä on tilattua määrää pienempi, käytetään osavastaanottoa. Vastaanottamattomat tuotteet voivat jäädä odottamaan jälkitoimitusta. Mikäli toimittajan kanssa on sovittu, ettei jälkitoimitusta tehdä, pitää tilaus sulkea. Tilauksen sulkemisen jälkeen sille ei voi enää tehdä vastaanottoja. Ennen tilauksen sulkemista tulee varmistua, että kaikki laskut ovat kohdistuneet siihen asianmukaisesti. Vastaanotto voidaan tehdä enintään tilauksella hyväksytylle määrälle.

Summavastaanottoa käytettäessä tilaus vastaanotetaan euromäärään perustuen. Summavastaanottoa käytetään tyypillisesti palvelutilauksien yhteydessä ja siihen liittyy usein osavastaanotto, jolloin loppuosa tilauksesta jää odottamaan seuraavaa toimitusta. Esimerkiksi laaja käännöspalvelutilaus toimitetaan (ja laskutetaan) osissa ja vastaanotetaan työn valmistumista vastaava määrä, jonka toimittaja laskuttaa.

Osavastaanottoa voidaan käyttää sekä summa- että määrävastaanotoissa. Osavastaanottoa käytetään, kun on toimitettu vain osa tilauksesta. Osavastaanottoa käytettäessä on huomioitava, ettei vastaanottotapaa (summa- tai määrävastaanotto) voi muuttaa vastaanottojen välillä. Erityisesti määrävastaanotossa on varmistuttava siitä, että toimittajan määräyksikkö on sama tilauksella ja laskulla. Kirjanpitoyksikön on noudatettava erityistä tarkkuutta ja seurantaa summana tehtävän osavastaanoton käytössä. Mikäli tilaus on tullut kokonaan toimitetuksi, ei vastaanottokuittausta saa tehdä osavastaanottona.

Tilatun tuotteen palauttaminen

Tilauksen vastaanottaja voi tehdä myös palautuksen jolloin palautusmerkintä tehdään tilaukselle Handi-palvelussa. Palautuksen voi tehdä ainoastaan sellaisille tuotteille, joista on tehty vastaanotto ja vastaanottoilmoitus on muodostunut Handi-palveluun.

Tilauksen arkistointi

Kirjanpitoyksiköiden tulee seurata omia avoimia tilauksiaan ja arkistoida avoimiksi jääneet tilaukset. Jos tilauksellinen lasku ei ole kohdistunut tilaukseen, vaan se on käsitelty manuaalikierrolla, tulee tilaus arkistoida. Vastaanottoa ei tarvitse tehdä jälkikäteen. Tai jos tilaukselle tehdään osavastaanotto ja tiedetään, ettei tavaraa enää tule, tulee tilaus arkistoida sen jälkeen, kun lasku on kohdistunut vastaanotettuun erään. Myös täyteenlaskutetut eli nollasaldoiset tilaukset tulee arkistoida, Handi-palvelussa mikään tilaus ei arkistoidu automaattisesti.

Sopimuskohdistus

Toistuvien laskujen käsittelyssä sopimuskohdistuksen käyttö on ensisijainen automatisointitoiminnallisuus. Sopimuskohdistuksen käyttö tehostaa merkittävästi ostolaskujen käsittelyä, koska se vähentää tiliöintiin, asiatarkastamiseen ja hyväksymiseen kuluvaa henkilötyötä. Handi-palvelun sopimuksen tekninen kansilehti perustuu kirjanpitoyksikön ja toimittajan väliseen hankintasopimukseen ja se luodaan Handi-palveluun sopimuskohdistusta varten. Tässä yhteydessä hankintasopimuksella tarkoitetaan hankintoihin liittyviä sopimuksia, ei pelkästään hankintalain määrittelemiä hankintasopimuksia. Talousarvioasetuksen 38§:n mukaiseksi menopäätökseksi voidaan katsoa viraston ulkopuolisen toimijan kanssa tehty sitoumus, jolla virasto on sitoutunut jonkin tietyn euromäärän mukaiseen menoon. Kyseinen ulkopuolisen toimijan (toimittajan) kanssa tehty sitoumus on käytännössä sopimus hankittavasta palvelusta tai tavarasta. Asetuksen mukaiseksi menopäätökseksi ei siis käy viraston sisäinen päätös, esim. hankintapäätös tai muu vastaava.

Hanselin kilpailuttamaa puitesopimusta ei voida katsoa virastoa ja toimittajaa keskenään riittävän sitovaksi sopimukseksi, ilman, että virasto on solminut puitesopimuksen perusteella asiakaskohtaisen sopimuksen puitesopimustoimittajan kanssa tai joissain puitejärjestelytapauksissa liittynyt siihen ilman, että on tarvetta tehdä asiakaskohtaista sopimusta.

Hankintalain mukaisesti kaikki kansallisen kynnysarvon ylittävät hankinnat tulee kilpailuttaa. Sen arvon alle jäävät hankinnat ovat pienhankintoja, joita hankintalain mukainen kilpailuttamisvelvoite ei koska. Virasto voi kuitenkin määritellä hankintojen arvot, joiden ylittävät hankinnat tulee kyseisessä virastossa kilpailuttaa. Silloinkin laskuautomaation edellytyksenä on sopimus. Pelkkää toimittajan hinnastoa ei voi käyttää sopimuskohdistuksen perusteena, jollei ole olemassa erillistä sopimusta. Myöskään pelkkä hankintasuunnitelma ei mahdollista sopimuskohdistuksen käyttöä.

Sopimuskohdistuksen käytön edellytyksenä on myös se, että toimittajan kanssa on sovittu VSK1-alkuisen sopimuskohdistuskoodin käytöstä laskutuksessa. Kirjanpitoyksikön sisällä tulee hankintasopimuksesta toimittaa tieto ostotiimille, hankintavastaavalle tai taloushallintoon sopimuksen teknisen kansilehden laatimista varten Handi-palveluun.

Sopimuskohdistusta voidaan käyttää sekä määräajoin toistuvien ennakkoon tiedossa olevien maksueriin perustuvien ostolaskujen käsittelyyn että ennakkoon laadittuun budjettiin perustuvien ostolaskujen käsittelyyn. Handi-palvelussa ylläpidettävä sopimuksen tekninen kansilehti sisältää sopimuksesta nostetut laskujen käsittelyyn liittyvät asiat, joita tarvitaan laskun kohdistuksessa. Menon määräytymisperusteen tarkentamiseksi ja esille tuomiseksi olisi olennaista pystyä vaivatta yhdistämään varsinainen hankintasopimus ja Handin tekninen sopimuskansilehti. Kansilehdessä tulee joko suorasti viitata hankintasopimukseen (numero, nimi, sijainti jne) tai lisätä sen kansilehden liitteeksi. Myös sopimuksen diaarinumero tulisi viedä sopimuksen kansilehdelle. Tällöin tieto tarkasta hankintasopimuksesta on aina käytettävissä, jotta laskun asianmukaisuuden ja oikeellisuuden pystyy tarkistamaan aina.

Sopimuskohdistus-toiminnallisuus ei teknisesti rajoita käytettävää tiliöintiä. Sen avulla on mahdollista käsitellä ostolaskuja, jotka on jaettava useille tiliöintiriveille. Useamman tiliöintirivin käytössä on kuitenkin otettava huomioon, että tiliöinnit tulevat laskulle sopimuksen suhteessa eli ne tulee laskuilla olla aina vakiot. Samalla on myös huomattava, että jos laskulla on useampaa alv-kantaa ja laskuilla jakosuhde vaihtelee, se ei sovellu sopimuskohdistukseen. Tallennettavat tiliöinnit on hyvä pitää yksinkertaisina aina, kun mahdollista. Tällöin sopimustietojen tallentaminen ja myöhempi ylläpito esim. muuttuvien seurantakohteiden vuoksi on sujuvampaa. Sopimuskohdistuksen käyttöönotto voi vaatia muutoksia laskutukseen esim. siten, että toimittajaa tulee pyytää purkamaan aiempi koontilasku erillisiksi laskuiksi.

Sopimuksellisten laskujen automaattisen käsittelyn näkökulmasta on tärkeää, että sopimusnumero on laskulla oikean sisältöisenä ja oikeassa kentässä (BuyerReferenceIdentifier). Kirjanpitoyksikkö määrittelee VSK1-alkuisen sopimusnumeron itse ja ilmoittaa sen toimittajalle.

Sopimusnumero on selkeyden vuoksi hyvä ilmoittaa toimittajalle esimerkiksi lihavoimalla tai käyttämällä korostusväriä, jotta se erottuu muusta tekstistä, eikä toimittaja lisää vahingossa sen perään esimerkiksi pistettä tai muita merkkejä. Automaattisen kohdistumisen edellytyksenä on, että sopimusnumero on laskulla täsmälleen samassa muodossa kuin se on tallennettu Handi-palvelussa olevaan sopimuksen tekniseen kansilehteen. Tämän vuoksi toimittajainformointiin on kiinnitettävä riittävästi huomioita. Kirjanpitoyksikkö ja Palkeet voivat hyödyntää informoinnissa ohjeen liitteinä olevia valmiita kirjepohjia.

Sopimuskohdistustyypit

Handi-palvelussa on käytössä viisi eri sopimuskohditustyyppiä, jotka vaikuttavat teknisen kansilehden otsikkotietojen täydentämiseen, maksuerien luontiin sekä laskun kiertoon kohdistuksen jälkeen.

- budjetti

- kausibudjetti

- vahvistuksessa muokattava

- maksueräperusteinen

- kausittainen maksuerä

Budjettiperusteiset sopimukset

Budjettiperusteisessa sopimuskohdistuksessa sopimuksen kansilehdelle määritellään voimassaoloajan arvon mukainen budjetti, johon kohdistetaan sopimukseen kuuluvat ostolaskut. Sopimus tehdään vain sille ajalle, jolle budjetti on myönnetty, ja kun budjettiperusteisen sopimuksen voimassaolo päättyy, laaditaan tarvittaessa uusi sopimus samalla sopimustunnisteella Handi-palveluun. Sopimuksen kansilehdeltä tulisi ilmetä mikä on menon määräytymisperuste TalA:n 38§:n mukaisesti. Myös sopimuksen diaarinumero olisi hyvä viedä sopimuksen kansilehdelle. Budjettisopimusten tulee olla tarpeeksi tarkkarajaisia ja perustua tiedossa oleviin menoihin. Perustana tulee aina olla hankintasopimus, josta voidaan johtaa sopimusten kansilehdille talousarvioasetuksen vaatimuksen mukaisesti maksettavaksi erääntyvien yksittäisten menoerien rahamäärä.

Käytännössä tämä tarkoittaa, että kansilehdeltä löytyvät menon määräytymisperusteet eli veloituksen perusteet, esim. kpl, pv, h, tms. ja yksikköhinta varsinaisen sopimuksen mukaisesti. Esimerkiksi asiantuntijapalveluita/ -työtä ostettaessa kansilehdelle laitetaan näkyviin työn yksikköhinnat. Kansilehden budjetin kokonaissumman tulee olla mahdollisimman tarkka näiden tietojen pohjalta. Summassa ei saa olla ns. varmuuden vuoksi laskettua ylimääräistä summaa. Budjettisummasta tulee käydä ilmi, että on se laskettu sopimuksen tietojen perusteella ja se on yhteissumma kansilehden voimassaolokaudelta. Menon määräytymisperusteet tulee merkitä kansilehden sopimuksen kuvaus -kenttään elleivät tiedot käy ilmi kansilehden liitteistä tai Handin sopimushallinnan kautta linkitetystä varsinaisesta sopimuksesta.

Muutokset kuitenkin ovat luonnollisia monissa tilanteissa ja jos budjetti perustuu huolella tehtyyn arvioon kokonaisveloituksen määrästä ja tiedossa on sekä määräytymisperuste että yksikköhinta, niin tällöin voidaan katsoa sen täyttävän asetuksen 38§:n vaatimukset.

Sopimusten kansilehdet eivät saa olla menojen käyttösuunnitelmia, esimerkiksi tietyn toimittajan koko vuoden laskut, joille sopimuksen hyväksymisellä sallitaan automaatiossa tapahtuva käsittely ainoastaan laskun vahvistajan tarkastuksella, joka vastaa menon asiatarkastamista.

Asiatarkastaja tarkastaa sopimuksen kansilehden tiedot ja viimeisestä asiatarkastajasta tulee oletusarvoisesti sopimukseen kohdistuvan laskun vahvistaja. Jos sopimus on reititetty asiatarkastukseeen reititysryhmälle, voi kuka vaan ko. ryhmästä asiatarkastaa sopimuksen sekä jatkossa vahvistaa laskun. Hyväksyjä hyväksyy sopimuksen kansilehden tiedot. Mikäli hyväksymisen yhteydessä havaitaan tarve muuttaa LKP- tai TA-tiliä, kansilehti tulee palauttaa asiatarkastajalle, joka pystyy muokkaamaan tiliöintejä.

Automaattisesti kohdistuva ostolasku siirtyy vahvistajalle, jonka tulee varmistaa se, että ostolasku on sopimuksen mukainen ja laskua vastaava palvelu on saatu. Kirjanpitoyksiköissä tulee huomioida, että hyväksyjä ei saa toimia laskun vahvistajana. Vahvistaja voi porautua laskulta sopimuksen tekniseen kansilehteen tarkastamaan haluamiaan tietoja ja laskun vahvistajan tulee voida vaikeuksitta todentaa vastuulleen kuuluvat asiat sopimuksen kansilehdeltä. Vahvistaja vahvistaa menon perusteen oikeellisuuden ja että se vastaa ennakkoon tehtyä menopäätöstä ja siinä tehtyä tiliöintiä. Jos näin ei ole, lasku tulee käsitellä erikseen asianmukaisesti eli lasku asiatarkastetaan ja hyväksytään.Vahvistajan tulisi lähtökohtaisesti aina selvittää jokaiselta laskulta, että menon määräytymisperusteet ovat sopimuksen mukaiset, pistokokeet eivät ole talousarvioasetuksen mukainen toimintatapa.

Laskun vahvistaminen liittyy menon asiatarkastamiseen ja vahvistajan on tärkeää ymmärtää roolinsa ja vastuunsa menon vahvistajana. Laskun vahvistushetkellä varmistetaan, että lasku ja ennakkoon tehty menopäätös täsmäävät. Vahvistajan täytyy pystyä luotettavasti varmentumaan ostolaskulla olevien veloitusperusteiden oikeellisuudesta käsitellessään ja vahvistaessaan laskua. Tämä tarkoittaa, että vahvistaja tarkistaa sopimuksessa sovitut hinnat sekä tarkistaa palvelun tilaajalta tilauksen sisällön.

Kirjanpitoyksikön on hyvä sopia, kenen vastuulla on sopimuksen voimassaolon ja budjetin seuranta. Hyvä käytäntö on seurata sopimuksia Handi-palvelussa koko sen voimassaolon ajan ja on tärkeää kirjanpitoyksikön sisällä sopia kuka sitä tekee.

Kausibudjettiperusteisen sopimuskohdistustuksen kansilehti luodaan kalenterivuodeksi kerrallaan ja budjettiperusteisen sopimuskohdistustuksen kansilehti talousarviomäärärahan voimassa olon ajaksi. Budjettiperusteinen sopimuskohdistus soveltuu käytettäväksi toistuvaan laskutukseen, jossa maksuerien suuruus ei ole etukäteen tarkasti tiedossa.

Vahvistuksessa muokattava – sopimustyyppi toimii lähes budjettiperusteisen sopimuksen mukaisesti. Laskun vahvistaja pääsee tarvittaessa muuttamaan laskun tiliöintiriviltä seuraavia sisäisen laskennan seurantakohteita: Kuvaus, Toimintayksikkö, Projekti, Toiminto, Suorite, Alue/kunta, Kumppani, Seuko1 ja Seuko2. Talousarvioasetuksen perusteella LKP-tili, ALV-koodi, Tiliöintisumma, TaKP-tili, Valtuus ja KOM eivät ole muokattavissa. Tiliöintiriviä ei pysty poistamaan eikä niitä pysty lisäämään.

Jos budjettiperusteisen sopimuksen asiatarkastajan käyttäjätunnus poistetaan, on sopimuksen kansilehti kierrätettävä Handi-palvelussa uudelleen. Tämä on välttämätöntä, koska lasku ei mene kenellekään vahvistettavaksi, jos asiatarkastajan käyttäjätunnus on poistettu. Muut sopimukset kohdistuvat automaattisesti, vaikka asiatarkastajan tai hyväksyjän käyttäjätunnus olisi poistettu, siihen saakka, kun sopimuksen voimassaolo päättyy, tai siihen saakka, kunnes sopimusta päivitetään.

Maksueräperusteiset sopimukset

Maksueräperusteinen sopimuskohdistus on tarkoitettu toistuvien ostolaskujen käsittelyyn tapauksissa, joissa määräajoin toistuvan laskutuksen maksuerä ja menon määräytymisperuste on ennakkoon tiedossa. Maksueräperusteiseen ja kausittaiseen maksueräperusteiseen sopimukseen kohdistunut ostolasku ei tule kirjanpitoyksikköön asiatarkastettavaksi eikä hyväksyttäväksi.

Maksueräperusteisessa sopimuskohdistuksessa sopimukselle määritellään laskutussuunnitelma, jonka maksueriin laskut kohdistetaan. Sopimukseen kuuluvien ostolaskujen täytyy tällöin vastata laskutussuunnitelmalle määriteltyjä maksueriä. Kausittaisen maksueräperusteisen sopimuskohdistustuksen kansilehti luodaan kalenterivuodeksi kerrallaan ja maksueräperusteisen sopimuskohdistustuksen kansilehti talousarviomäärärahan voimassa olon ajaksi.

Maksueräperusteinen sopimuskohdistus soveltuu toistuvaan laskutukseen, jossa maksuerien summat ja laskutussykli on etukäteen tiedossa. Käyttökohteita ovat mm. vuokrasopimukset, säännölliset jätteenkuljetus- ja vartiointisopimukset, siivous-, turvallisuus- ja aulapalvelut, kiinteät ylläpitomaksut ja muut säännöllisesti samansuuruisena toistuvat laskut. Koska maksueräperusteisen sopimuksen maksuerien tulee täsmätä laskuihin, voi sitä käyttää talousarvioasetuksen 38.4 § mukaisesti vain, kun yksittäisten menoerien rahamäärä on ennakkoon tiedossa.

Toimitilamenojen sopimuskohdistuksessa ja niihin liittyvien laskujen käsittelyssä on huomioitava kustannusten kohdistuminen tarpeelliselle toimipaikkahierarkian tasolle. Asiasta on ohjeistettu tarkemmin Valtiokonttorin ohjeessa

Toimitilamenojen ja -tulojen kirjaaminen.

Sopimusten lukotus

Kun sopimusten teknisiä kansilehtiä luodaan Handi-palvelussa, on huomioitava tulevien laskujen salassapidettävyys. Valtiokonttorin määräyksen

Salassa pidettävien asiakirjojen käsittely Handi-palvelussa -mukaisesti kirjanpitoyksiköt ovat vastuussa siitä, että kirjanpitoyksiköiden Handi-palvelussa käsiteltävät salassa pidettävät tiedot suojataan. Salassa pidettävien asiakirjojen suojaaminen tapahtuu Handi-palvelussa teknisesti lukoilla.

Hyvä käytäntö on luoda sopimuskohdistus esimerkiksi ulosottoon liittyville laskuille, joille Ulosottoviraston kanssa sovitaan yhteisestä sopimusnumerosta. Jotta laskut tulee käsiteltyä edellä mainitun määräyksen mukaisesti salassapidettävinä, on sopimuksella muistettava merkitä asianmukaiset lukot.

ALV-tiliöinnit automaatiokohdennuksissa

Sopimuskohdistustoiminnallisuutta hyödynnettäessä on aina huomioitava menojen arvonlisävero. Sopimuskohdistus useammalle alv-kannalle onnistuu, kun lasku on aina samassa suhteessa kuin sopimuksen tiliöinnit, eli laskuilla eri alv-osuudet ovat kiinteät ja osuudet eivät vaihtele eri kuukausien laskuilla. Kohdistaminen onnistuu myös siinä tapauksessa, että toimittaja laskuttaa eri alv-kannat eri laskuilla. On ehdottomasti huomioitava, että automaatiokohdennus ei sovellu useampaa alv-kantaa sisältäville laskuille, kun arvolisäveron määrä laskuilla vaihtelee. Sopimuksen tekninen kansilehti on ennakkoon tehty menopäätös ja sen perusteella hyväksytyn laskun tulee olla menopäätöksen mukainen.

Handi-Tiimerissä on Palkeiden toimesta listattu toimittajat, joita on keskitetysti kontaktoitu liittyen toimittajien useamman alv-kannan laskuihin. Kirjanpitoyksiköiden on hyvä kontaktoida myös itse toimittajia asian osalta.

Sisäisten ja konsernitoimijoiden laskujen käsittely

Handi-Tiimerissä on taulukko sisäisen laskutuksen tilaustapa- ja laskuautomaatiosuosituksista. Valtionhallinnon sisäisille laskuttajille, joiden laskuautomaatiossa käytetään sopimuskohdistusta, voidaan halutessa ilmoittaa yhteinen VSK1-alkuinen sopimusnumero. Tämän käyttöönotto on hyvä arvioida jokaisessa valtionhallinnon sisäisiä laskuja lähettävässä kirjanpitoyksikössä ja sopia tilaajavirastojen kanssa yhteisen sopimusnumeron käyttöönotosta. Tällöin jokainen kirjanpitoyksikkö perustaa samannimisen, oman sopimuksen teknisen kansilehden Handi-palveluun.

Senaatti

Senaatti tuottaa uudet vuokrasopimustiedot Handi-palveluun KOKI-liittymän kautta (KOKI on Senaatin kiinteistötietojärjestelmä). Liittymällä myös päivitetään Handi-palvelussa jo olevia sopimustietoja. Päivitys tulee Handi-palveluun yleensä hinnantarkistuksen yhteydessä eli kerran vuodessa, mutta päivityksiä voi aiheutua myös pitkin vuotta erilaisista sopimusmuutoksista johtuen. KOKI-liittymällä tulee Handi-palveluun myös palvelusopimukset, joiden voimassaolo poikkeaa vuokrasopimuksista. Toistaiseksi palvelusopimusten teknisen kansilehden voimassaoloaika on kalenterivuoden loppuun saakka, vaikka hinnantarkistus on vasta maaliskuussa. Vuodenvaihteessa Handi-palveluun tulee sopimusten päivitys ajalle tammikuu-maaliskuu ja maalis-huhtikuussa tulee päivitys uusilla hintatiedoilla.

Mahdollinen menettelytapa kokoustarjoiluista aiheutuvien ostolaskujen käsittelyyn on ottaa niissä käyttöön budjettiperusteinen sopimuskohdistus. Se edellyttää, että Handi-palveluun on laadittu sopimuksen tietojen perusteella sopimuskansilehti. Voidaan laatia joko yksi kansilehti koko kirjanpitoyksikölle tai useampi esim. yksiköittäin. Kirjanpitoyksikön käyttäessä tavanomaisiin kokoustarjoilutilauksiinsa Senaattilaa (tai muuta vastaavaa palvelua) kannattaa sinne määritellä vain ne kustannuspaikat, joille on budjetoitu määrärahaa ja tehty sopimuskansilehti.

Tarjoilutilauksia varten tehtävässä sopimuskohdistuksessa on otettava huomioon, että sopimuksen kansilehti ja siihen kohdistuvat laskut voivat sisältää vain yhtä ALV-kantaa. On myös huomioitava, että sopimuskansilehden tulee täyttää TalA:n 38§:n mukainen menon hyväksymisen vaade.

Tarjoilutilaus tehdään Senaattilassa, tms. tilavarauksen yhteydessä tai erikseen. Tarjoilutilaukseen määritellään tilaisuuden ajankohta, paikka, isäntä/emäntä, tarjoilutuotteet, osallistujat ym. tarvittavat lisätiedot. Ravintolapalveluiden toimittaja noutaa tarjoilujen tilaustiedot Senaattilasta ja toimittaa sovitut tarjoilut. Toimittaja laskuttaa kirjanpitoyksikköä sovitusti joko kirjanpitoyksikkökohtaisesti tai esimerkiksi yksiköittäin. Toimittajan kanssa on sovittu laskutussykli esim. kaikki tiettyä yksikköä koskevat tarjoilulaskut laskutetaan viikoittain.

Senaattila-järjestelmän tarjoilutilausraportti on kirjanpitoyksikön sihteerikäyttäjien (secretary user) saatavilla. Raportti sisältää rivikohtaiset tiedot varauksen numerosta, kustannuspaikasta, tilasta (jos tilauksella tila), tarjoilutuotteen nimestä ja määrästä, verottomasta ja verollisesta yksikköhinnasta, tarjoilutilauksen tarjoilutuotteiden verollisesta yhteishinnasta sekä kaikkien ko. ajanjaksolla tilattujen tarjoilutilausten verollisesta yhteishinnasta. Raporttia käytetään laskun vahvistuksen yhteydessä, kun verrataan tehtyjä tarjoilutilauksia toimittajan laskutukseen

HAUS

HAUS kehittämiskeskus Oy:n koulutuksiin ilmoittautuessa suositellaan käytettävän vapaatekstitilausta.

Palkeet

Valtion talous- ja henkilöstöhallinnon palvelukeskuksen laskutus virastoilta perustuu sopimukseen ja kalenterivuosittain määräytyviin hintoihin. Laskutuksesta sovitaan Palkeiden ja asiakasviraston kesken. Laskujen käsittelyssä on hyvä hyödyntää sopimuskohdistustoiminnallisuuksia sen mukaisesti, miten palvelut laskutetaan. Palvelusopimusmaksut soveltuvat esimerkiksi maksueräperusteiseen sopimuskohdistukseen ja erillislaskutettavat budjettisopimuskohdistukseen.

Hansel

Hanselilta tilattavat maksulliset palvelut kannattaa tehdä joko tilauksina Handi-palvelun kautta tai hyödyntää sopimuskohdistustoiminnallisuutta ostetusta palvelusta ja sopimuksesta riippuen.

Maksuaikakorttihankinnat

Valtiolle on kilpailutettu keskitetysti maksuaikakorttiratkaisu ja valtionhallinnon käytössä on kaksi maksuaikakorttituotetta:

- kansainvälinen maksuaikakortti

- hankintakortti (5 erilaista profiilia)

Maksuaikakortti toimii suositeltavana maksuvälineenä erityisesti seuraavissa tuote- ja palveluryhmissä:

- Polttoainehankinnat

- Ajoneuvojen tarvikehankinnat ja huollot/pesut

- Matkustukseen liittyvät kustannukset siltä osin, kuin kuluja ei makseta matkatilin kautta, esimerkiksi:

- hotellit

- taksit

- juna-, lento- yms. liput

- vuokra-autojen käyttö

- osallistumismaksut

- Internetin kautta tehtävät hankinnat ja muu etämyynti

- Pienhankinnat silloin, kun

- osto tehdään paikan päällä kauppiaan tiloissa (pl. kauppiaat, joilta hankintoja tehdään säännöllisesti (esim. tilaukseen tai sopimukseen perustuen), ja joiden kanssa voidaan sopia verkkolaskutuksesta)

- kauppiaalla ei ole verkkolaskutusmahdollisuutta ja maksuaikakortit ovat tavanomainen maksuväline ko. kauppapaikassa

- maksuaikakortilla maksaminen on perusteltua hankinnan kiireellisyys huomioiden.

Maksuaikakorttia voi hyödyntää myös muiden kuin edellä mainittujen palvelu- ja tuoteryhmiin kuuluvien hankintojen osalta, jos tuotteen tai palvelun hankinnan kiireellisyys tai muu perusteltu syy niin vaatii.

Maksuaikakorteista on ohjeistettu laajemmin Valtiokonttorin ohjeessa

Nordea First Card maksamisratkaisu, jonka mukaisesti on hyvä ottaa huomioon miten eri ostojen kirjaaminen kirjanpitoon on ohjeistettu.

Laskun välittämistä ja sisältöä koskevat vaatimukset

Laskutus-, viite- ja kohdistustiedoista sopiminen tulee sisällyttää osaksi kirjanpitoyksikön kaikkia kilpailutuksia ja hankintoja koskevien sopimusten laadintaa. Laskujen automaattisen käsittelyn näkökulmasta on tärkeää, että toimittajien kanssa sovitaan riittävällä tarkkuudella myös laskujen sisällöstä sekä mm. laskutusrytmistä (esim. kerran kuussa). Näin toimittaessa voidaan varmistaa tilauksen tai sopimuksen ja laskun sisältöjen vastaavuus ja laskujen automaattinen käsittely. Sopimuksen valmistelu- tai laadintavaiheessa tulee kirjanpitoyksikössä hankinta- ja taloustoimijoiden kesken sopia hankintasopimukseen perustuvien laskujen käsittelystä, esim. kuinka laskut tullaan tiliöimään ja millä tavalla ne Handi-palvelussa käsitellään, jotta sopimustoimittajan kanssa asioista voidaan sopia.

Laskun tulee täyttää Verohallinnon ohjeen mukaiset laskuvaatimukset arvonlisäverotuksessa ja laskulla on myös huomioitava verkkolaskutuksen voimassa olevat sisältövaatimukset.

Valtion laskujenvälityspalvelun toimittaja on Posti Messaging Oy lukuunottamatta Huoltovarmuuskeskusta ja Puolustusvoimia, joiden osalta vastaava toimittaja on Apix Messaging Oy. Kirjanpitoyksiköt eivät tee sopimuksia esimerkiksi laskun lähettäjän käyttämän verkkolaskuvälittäjän tai verkkolaskupalvelun kautta. Valtio ei myöskään nouda laskuja laskuttajan lähettämän www-linkin, laskuhotellin tai muun vastaavan palvelun kautta.

Verkkolaskuvaade

Laskutusosoitteeksi toimittajalle annetaan aina verkkolaskuosoite (verkkolaskuvaade). Laskutusosoitteeksi ei saa antaa viraston omaa postiosoitetta. Kirjanpitoyksikön tulee huolehtia myös, että satunnaishankinnoissa, joissa maksuaikakortin käyttö ei ole mahdollista, toimittajalle annetaan verkkolaskuosoite.

Valtiokonttori on ohjeistanut, että kirjanpitoyksiköiden tulee vastaanottaa vain Eurooppa-normin mukaisia verkkolaskuja. Poikkeustilanteessa toimittajalle voi antaa luvan lähettää paperilasku digitointipalvelun kautta. Valtio ei myöskään vastaanota sähköpostin liitteenä lähetettävää laskua, sillä se ei ole verkkolasku, eikä kirjanpitoyksiköiden tule niitä toimittajilta vastaanottaa vaan toimittajia pitää informoida asiasta.

Julkishallinto on antanut täsmentävän ohjeen direktiivissä 2014/55 EU ja laissa hankintayksiköiden ja elinkeinonharjoittajien sähköisestä laskutuksesta (241/2019) kuvatusta verkkolaskun Eurooppa-normin tietosisältömallista. Ohjeeseen on koottu ne tietoelementit, joita julkishallinto vaatii verkkolaskulla. Tässä julkishallinnon soveltamisohjeessa täsmennetään julkishallinnolle lähetettävien verkkolaskujen tietosisällön vaatimuksia, jotta ne vastaavat laissa kuvattua eurooppalaista verkkolaskua.

Kirjanpitoyksiköiltä edellytetään aktiivista ja jatkuvaa toimittajayhteistyötä ja yhteydenpitoa toimittajien kanssa Eurooppa-normin mukaisten verkkolaskujen määrän kasvattamiseksi. Kirjanpitoyksiköiden vastuulla on vaatia Eurooppa-normin mukaisia laskuja myös omissa kilpailutuksissaan sekä sopimuksissaan, kun toimittajien kanssa sovitaan palvelun tai tavaran hankintaan liittyvästä laskutuksesta. Kirjanpitoyksikkö ei saa tehdä sopimuksia, joissa ei ole sovittu Eurooppa-normin mukaisesta verkkolaskuvaateesta. Kirjanpitoyksiköiden tulee tutustua Valtiokonttorin kotisivujen Lähetä lasku valtiolle -sivustoon pystyäkseen ohjeistamaan toimittajia.

Valtiokonttori seuraa kirjanpitoyksiköiden Eurooppa-normin mukaista verkkolaskun vastaanottoprosenttia, sekä auttaa kirjanpitoyksiköitä toimittajayhteistyössä Eurooppa-normin mukaisten verkkolaskujen lisäämiseksi.

Ratkaisut laskun laatimiseen

Mikäli toimittajalla ei ole laskutusjärjestelmää, jonka kautta lähettää verkkolaskuja, on toimittaja ohjattava käyttämään ensisijaisesti Handi-palvelun toimittajaportaalia tai toissijaisesti Baswaren laskutusportaalia. Toimittaja voi laatia ja lähettää em. palveluiden kautta laskuja valtiolle maksutta. Toimittajainformoinnissa voidaan hyödyntää ohjeen liitteinä olevia valmiita kirjepohjia (liitteet 2a, 2b ja 2c).

Handi-palvelun toimittajaportaali

Handi-palvelun toimittajaportaali on selainpohjainen ratkaisu, joka on tarkoitettu kirjanpitoyksiköiden toimittajien käyttöön. Portaalin kautta toimittajat pystyvät mm. vastaanottamaan Handi-palvelun kautta tehtyjä tilauksia kirjanpitoyksiköiltä, laskuttamaan kirjanpitoyksiköitä sekä seuraamaan laskujen käsittelyvaiheita.

Jos toimittajalla ei ole omaa laskutuskanavaa, tulee Handi-palvelun toimittajaportaalin olla ensisijainen laskutuskanava. Kirjanpitoyksikön on hyvä käydä keskustelu toimittajan käyttämästä laskutuskanavasta, jotta kirjanpitoyksikössä voidaan kartoittaa tarve kutsua toimittaja Handi-palvelun toimittajaportaaliin. Jos Handi-palvelun toimittajaportaalin käyttö ei ole mahdollista, toimittaja voidaan ohjata käyttämään toissijaista laskutuskanavaa. Handi-palvelun toimittajaportaalin kautta laskun lähettämisen estää tällä hetkellä vain, jos toimittaja laskuttaa muiden menojen OVT-tunnukselle tai jos toimittaja on yksityishenkilö (ei y-tunnusta käytössä).

Kirjanpitoyksikkö tekee Handi-palvelun Toimittajahallinnassa toimittajapyynnön ja tallentaa siihen tiedot uudesta toimittajasta. Kirjanpitoyksikön tekemän toimittajapyynnön perusteella Palkeet lähettää toimittajalle rekisteröitymislinkin toimittajaportaaliin ja tallentaa toimittajan tiedot Kiekuun.

Baswaren laskutusportaali

Baswaren laskutusportaali on selainpohjainen ratkaisu verkkolaskun lähetykseen. Palvelun käyttöön liittyvät ohjeet ja kirjautumislinkki palveluun löytyvät myös Valtiokonttorin

Lähetä lasku valtiolle -sivustolta.

Laskutusportaalissa on tuettuna useita kieliversioita, joten se soveltuu myös laskujen lähettämiseen ulkomailta. Ulkomaisten toimittajien kanssa asiointia tukee Valtiokonttorin verkkolaskutussivuston englanninkielinen versio.

Ostolaskujen ja muiden menotositteiden digitointipalvelu

Kirjanpitoyksikkö voi ottaa vastaan Posti Messaging Oy:n tarjoaman digitointipalvelun kautta paperimuodossa lähetettyjä laskuja vain poikkeustapauksissa:

- Laskuttajalla ei ole y-tunnusta (esimerkiksi yksityishenkilö) ja/tai sähköpostiosoitetta, jolloin laskuttaja ei voi ottaa käyttöön Handi-palvelun toimittajaportaalia tai Baswaren laskutusportaalia.

- Huom.! Yksityishenkilö voi rekisteröityä Baswaren Supplier portaa-liin käyttäen y-tunnuksena ns. teknistä y-tunnusta. Kirjanpitoyksikkö voi tarjota toimintamallia niille yksityishenkilöille, joilla on halukkuus verkkolaskun lähetykseen.

- Kyseessä on ulkomainen yritys/laskuttaja, jolla ei ole mahdollisuutta käyttää Handi-palvelun toimittajaportaalia tai Baswaren laskutusportaalia (kyseisessä maassa verkkolaskukäsite on vieras tai internet-yhteydet eivät toimi luotettavasti).

Digitointipalvelussa paperilaskujen ja menotositteiden ohjaus tapahtuu virastokohtaisilla digitointipalvelun postilokero-osoitteilla sekä valtiolle varatulla postinumerolla ja postitoimipaikalla.

Digitointipalvelun kautta tulevien laskujen tulee täyttää Laskutusvaatimukset arvonlisäverotuksessa sekä muut tarvittavat, toimittajan tunnistamiseen Handi-palvelussa sekä maksamiseen liittyvät tiedot (mm. teksti Lasku, laskuttajan ja laskun vastaanottajan y-tunnus, alv-erittely, pankkiyhteystiedot, eräpäivä ja laskun loppusumma).

Aineiston toimittamisessa postilokero-osoitteeseen voidaan käyttää tämän ohjeen liitteenä olevaa valmista lomakepohjaa (liite 3a ja ohje liite 3b). Lomakepohjalla on valmiina tietokentät, jotka mahdollistavat tositteiden automatisoidun käsittelyn digitointipalvelussa.

Ostolaskujen ja muiden menotositteiden käsittelystä ja digitointipalvelusta on kerrottu tarkemmin Laskujenvälityksen palvelukäsikirjassa.

Ulkomaisilta toimittajilta tulevat verkkolaskut

Ulkomainen toimittaja voi lähettää verkkolaskuja kirjanpitoyksikölle, jos toimittajan välittäjällä on sopimus Posti Messaging Oy:n kanssa. Tämä ns. nelikulmamalli toimii samalla tavalla verkkolaskujen välityksessä sekä kotimaan sisällä että ulkomaisten toimittajien kanssa. Nelikulmamallissa verkkolaskun lähettäjä ja vastaanottaja tekee vastaanottosopimuksen vain oman välittäjänsä kanssa.

Ulkomaisella toimittajalla on mahdollisuus lähettää verkkolaskuja kirjanpitoyksikölle myös Peppol-verkoston kautta, jos toimittaja on Peppol-verkostossa. Peppol (Pan-European Public Procurement Online) on EU:n laajuinen julkishallinnon sähköinen hankintainfrastruktuuri, jonka tavoitteena on helpottaa rajat ylittävää sähköistä hankintaa ja verkkolaskujen välitystä eurooppalaisten toimittajien ja julkisen sektorin välillä. Peppol-verkostosta lähetetyt verkkolaskut kanavoituvat kirjanpitoyksikölle normaaliin tapaan Posti Messaging Oy:n kautta.

Tämän ohjeen liitteenä olevassa englanninkielisessä toimittajakirjepohjassa on kohta, johon kirjanpitoyksikkö lisää normaalin verkkolaskuosoitteen lisäksi Peppol-muotoisen verkkolaskuosoitteen. Osoite on normaali kirjanpitoyksikön OVT-tunnus (perusmuotoinen tai tarkenteellinen), mutta siinä maakoodin (0037) jälkeen tulee kaksoispiste ja sen perään loppuosa OVT-tunnuksesta. Esimerkiksi Valtiokonttorin verkkolaskuosoite on 003702454401 ja Peppol-osoite 0037:02454401.

Laskun kohdistustietojen välittäminen verkkolaskulla

Laskulla tulee olla riittävät ja oikeat tiedot, jotta lasku voidaan käsitellä automaatiota hyödyntäen. Laskulla tulee olla V1-alkuinen tilausnumero, VSK1-alkuinen sopimusnumero, TK1-alkuinen tiliöintiviite tai TA-FI-ST / TA-FI -alkuinen työmaatieto/-avain. Mikäli mitään edellä mainituista kohdistustiedoista ei ole käytettävissä, on toimittajaa pyydettävä lisäämään laskulle tunnisteeksi vähintään tilaajan yhteyshenkilön nimi laskun käsittelyn sujuvoittamiseksi. Kirjanpitoyksiköiden tulee informoida toimittajiaan eri kohdistustietojen käyttämisessä ja siinä työssä apuna voi käyttää tämän ohjeen Toimittajakirje-liitteitä.

Tilaus- ja sopimusnumeron perusteella lasku voidaan kohdistaa automaattisesti. Tiliöintiviitteen avulla lasku saa automaattisen tiliöinnin viitteelle määritellyn tiliöintimallin mukaisesti. Tiliöintiviite ei ole automaatiota, mutta helpottaa tietyissä tapauksissa oikean tiliönnin muodostamista. Huomioitavaa lisäksi on, että yhdellä laskulla voi olla vain yksi kohdistustieto, jotta lasku voidaan käsitellä automaatiota hyödyntäen. Kohdistustiedoille on omat kentät verkkolaskun XML-sanomassa.

Kun lasku perustuu kirjanpitoyksikön ja toimittajan väliseen hankintasopimukseen, tulee toimittajaa pyytää lisäämään laskulle hankintasopimuksen tunniste. Hankintasopimuksen tunnisteen avulla mahdollistuu yhteishankintojen käyttövelvoitteen mukainen LKP-tilitasoinen raportointi ostoista virastoittain, sopimuksittain ja toimittajittain.

Taulukko 1 Kohdistustiedoissa käytettävät tietokentät Finvoice-formaatissa

| Laskun kohdistustieto | Kohdistustiedon tunnistaa | Ensisijainen kenttä

(laskutasoinen) |

Toissijainen kenttä

(käytetään vain poikkeustapauksissa, jos ensisijainen kenttä ei käytettävissä) |

Merkkimäärä ja muut rajoitukset |

| Sopimusnumero | VSK1-alkuinen | BuyerReferenceIdentifier

(ostajan viite/viitteenne-kenttä) |

5–35 merkkiä, ei saa sisältää välilyöntejä, pilkkuja tai merkkejä / * ? : [ ] % Lisäksi Ä, Ö ja Å-kirjaimia tulee välttää. | |

| Tilausnumero | V1-alkuinen | OrderIdentifier

(tilausnumero-kenttä) |

BuyerReferenceIdentifier

(ostajan viite/viitteenne-kenttä) |

8–11 merkkiä |

| Tiliöintiviite | TK1-alkuinen | AccountDimensionText (tiliöintiviite-kenttä) | BuyerReferenceIdentifier

(ostajan viite/viitteenne-kenttä) |

4–30 merkkiä |

| Työmaatieto/-avain | TA-FI-alkuinen

(valtiolle määritelty työmaatieto) tai TA-FI-ST-alkuinen (Vastuu Groupin, ent. Suomen Tilaajavastuun työmaa-avain) |

DeliverySiteCode | InvoiceFreeText | 6–30 merkkiä |

| Hankintasopimuksen tunniste | AgreementIdentifier (sopimusnumero-kenttä) | max 35 merkkiä, kielletyt merkit ovat * ? : [ ] % |

VSK1-alkuisen sopimusnumeron osalta kirjanpitoyksikkö määrittelee sen itse Handi-palvelussa sopimuksen teknistä kansilehteä luodessaan ja ilmoittaa kohdistusviitteen toimittajalle. V1-alkuinen tilausnumero muodostuu Handi-palvelussa, kun hankintapyyntö on hyväksytty ja siitä syntyy tilaus.

TK1-alkuinen tiliöintiviite on tarkoitettu käytettäväksi toistuvissa laskuissa, joiden tiliöinnit säilyvät samoina, mutta laskutettavat summat vaihtelevat. Kirjanpitoyksikön tulee tarkistaa, kävisikö lasku ensisijaisesti sopimuskohdistuksen piiriin. Tiliöintiviitettä käytettäessä ostolaskulle muodostuu automaattisesti tiliöintimallin mukainen tiliöinti, mikä varmistaa laskun oikeaa tiliöintiä. Automaation kannalta sillä on vähäinen merkitys. Tiliöintiviitettä käytettäessä lasku asiatarkastetaan ja hyväksytään kirjanpitoyksikössä normaalisti. Tiliöintiviitteen tuomia tiliöintejä voidaan muokata kirjanpitoyksikössä. Kirjanpitoyksikkö toimittaa tiliöintiviitteen tallentamiseen tarvittavat tiedot Palkeisiin sovitussa muodossa ja vastaa tiliöintiviitteen ilmoittamisesta laskuttavalle toimittajalle. Palkeet vastaa tiliöintiviitteen tallennuksesta Handi-palveluun.

TA-FI-ST / TA-FI -alkuiseen työmaatietoon liittyvää kohdistustietoa hyödynnetään niiden kirjanpitoyksiköiden laskuilla, jotka kuuluvat Verohallinnon rakentamiseen liittyvän tiedonantovelvollisuuden piiriin.

Hankintasopimuksen tunniste on määritelty joko toimittajan tai kirjanpitoyksikön toimesta. Hankintasopimuksen tunniste on yhtä kuin sopimusnumero eli aito hankintasopimuksen numero, joka löytyy hankintasopimusasiakirjalta (osapuolten allekirjoittama sopimus). Hankintasopimuksen numero voi löytyä kirjanpitoyksikön käytänteistä riippuen hankintasopimusasiakirjan lisäksi myös asianhallintajärjestelmästä tai sopimustenhallintajärjestelmästä. Hankintasopimuksen numeron saat esimerkiksi kirjanpitoyksikkösi asianhallinnasta, hankinta-asiantuntijalta tai vastaavalta taholta, joka hallinnoi sopimuksia tai sen metatietoja.

Maksuehto

Kirjanpitoyksiköillä tulee olla laadittuna menettelyt, joilla se pystyy varmistamaan laskujen maksamisen maksuehtojen mukaisesti. Kirjanpitoyksikköjen tulee pääsääntöisesti käyttää 21 päivän maksuehtoa kattavasti kilpailutuksissa, sopimuksissa ja tilauksissa. Maksuehto on sopusoinnussa valtiovarainministeriön julkaisemien

julkisten hankintojen yleisten tavara- ja palveluhankintojen sopimusehtojen kanssa (JYSE-ehdot).

Uusien hankintasopimusten osalta kirjanpitoyksikkö voi sopia vain poikkeustapauksissa ja perustelluista syistä, 21 päivää lyhyemmästä/21 päivää pidemmästä maksuehdosta. Kirjanpitoyksiköllä pitää lyhemmän maksuajan osalta olla itsellään suunnitelma, miten normaalia lyhyempi maksuehto voidaan käytännössä toteuttaa. Suunnitelma koskee myös vanhoja sopimuksia, joissa kirjanpitoyksikkö on sopinut 21 päivää lyhyemmästä maksuehdosta.

Mikäli yhteishankintayksikkö Hanselin kilpailuttaman puitesopimustoimittajan laskut eivät noudata sopimuksen mukaista 21 päivän maksuehtoa ja kirjanpitoyksikkö on yrittänyt neuvotella toimittajan kanssa maksuehdon muuttamisesta siinä menestymättä, voi kirjanpitoyksikkö laittaa tietoa kyseisestä toimittajasta Hanselin asiakaspalveluun

Laskujen tulee olla asiatarkastettu ja hyväksytty kaksi päivää ennen eräpäivää. Eräpäivä tulee kirjata tositteille niin, että eräpäivää voidaan noudattaa. 21 päivän maksuehdon noudattaminen on erittäin tärkeää, jotta ostolaskujen käsittelylle ja maksuunpanolle on riittävästi aikaa. Lyhyempi maksuehto saattaa johtaa laskujen myöhässä maksamiseen ja siten lisätä viivästyskoroista ja maksukehotuksista aiheutuvia kustannuksia.

Valtiokonttori seuraa maksuehtojen toteutumista ja ryhtyy tarvittaessa tarpeelliseksi katsomiinsa toimenpiteisiin maksuehtojen noudattamisen varmistamiseksi. Kirjanpitoyksikkötasoiset mittaritiedot julkaistaan Power BI-ohjelmistolla tuotetulla

raportilla, joka on kirjanpitoyksiköiden käytettävissä suoraan selaimen kautta. Kirjanpitoyksiköissä on vastuu seurata maksuehtojen noudattamista sekä selvittää myöhästymisten syyt ja korjata ne, jotta laskut menevät maksuun ajallaan.

Laskut ja muut menot Handi-palvelussa

Handi-palvelun Laskut-moduulia käytetään kirjanpitoyksiköiden hankintatoimeen liittyvien menotositteiden käsittelyyn eli siellä käsitellään kaikki tavaroiden ja palveluiden hankintaan liittyvät ostolaskut. Ostolaskuille on käytössä automaatiota tilaus-tai sopimuskohdistuksen muodossa. Ostolaskuista kerätään määrättyä aineistoa Valtion hankintadatapalveluun ja Tutkihankintoja.fi-palveluun.

Handi-palvelun Vastikkeettomat-moduulissa käsiteltävillä muilla menoilla tarkoitetaan kirjanpitoyksiköiden substanssijärjestelmistä siirrettyjä laskuja, Palkeissa käsiteltäviä menotositteita, valtionavustuksia, korvaushakemuksia, jäsenmaksuja, monisaajalaskuja ja kaikkia sellaisia laskuja sekä menotositteitalaskuja, jotka eivät liity hankintaan. Hankintaan liittyy hankintasopimus, jolla tarkoitetaan sopimusta, joka on tehty yhden tai usean hankintayksikön ja yhden tai usean toimittajan välillä ja jonka tarkoituksena on esimerkiksi rakennusurakan toteuttaminen, tavaran hankinta tai palvelun suorittaminen taloudellista vastiketta vastaan. Esimerkiksi jäsenmaksuja vastaan saadaan erilaisia ”palveluja”, mutta jos jäsenmaksua tarkastelee hankintaprosessin näkökulmasta, havaitsee, ettei jäsenmaksuja voi rinnastaa hankintoihin, sillä jäsenyyttä ei voida kilpailuttaa – laatia tarjouspyyntöä, ottaa vastaan tarjouksia jäsenyyksistä, valita toimittaja – sopia tarjouksen pohjalta sopimus, jne.

Mitään hankintaan liittyviä laskuja ei tule viedä Vastikkeettomat-moduuliin.

Mikäli moduuliin viedään virheellisesti hankintaan liittyviä menoja, on sillä vaikutusta mm. hankinnoista tehtävään raportointiin. Vastikkeettomat-moduulista ei kerätä aineistoa valtion hankintadatapalveluun, eikä tutkihankintoja.fi -palveluun, joten muut menot täytyy pitää erillään hankinnoista. Lisäksi muiden menojen käytössä ei ole automaatiota, vain tiliöintiviitettä voi käyttää tiliönnin tukena.

Jos ostolaskuja käsitellään kirjanpitoyksikön ulkomaisissa toimipisteissä, ohjeet niiden käsittelyyn löytyvät Valtion maksuliikepalveluiden hoito-ohjeesta.

Menon asiallinen tarkastus ja hyväksyntä

Kirjanpitoyksikkö vastaa talousarviomenojen hyväksymisestä ja sen tulee varmistaa, että vain asianmukaisesti hyväksytyt menot maksetaan oikeamääräisesti. Menojen tarkastuksesta, vahvistamisesta ja hyväksymisestä tulee jäädä tositteelle pysyvä merkintä ja Handissa käsitellyistä tositteista merkintä löytyy tositteen historiatiedoista.

Menon asiatarkastajan tai vahvistajan vastuulla on menotositteiden yksityiskohtainen tarkastaminen ja varmistaminen siitä, että ne ovat oikeellisia, asianmukaisia ja vastaavat sovittuja ehtoja ennen niiden hyväksymistä ja maksamista. Tarkastusvaiheessa tulee varmistaa, että meno on aiheellinen ja se, mitä meno koskee. Tarkastetaan, että meno perustuu tilaukseen, sopimukseen tai on muun päätöksen mukainen. Tositteesta on selvästi käytävä ilmi, mistä meno on aiheutunut. Tarvittaessa asiatarkastajan/vahvistajan tulee liittää menotositteelle tarvittavat liitteet. Tositteen oikeellisuudesta tulee ehdottomasti varmistua, myös saajan pankkitili, laskun kirjauspäivä, eräpäivä sekä bruttosumma ja alv-kanta on tarkistettava. Tässä yhteydessä tositteen tiliöinnin oikeellisuus on tarkistettava ja tarvittaessa korjattava. Yleisesti tiliöinnissä on oltava lkp-tili, Ta-tili, toimintayksikkö ja toiminto, mutta kirjanpitoyksikön omista ohjeista on varmistettava tarkempi tiliöinti ja käytettävät seurantakohteet. On myös huomioitava tositteen mahdollinen arkaluontoinen sisältö; tällöin lasku on suojattava ns. lukolla Handi-palvelussa. Tällaisessa tapauksessa tosite tulee hylätä lukon lisäämistä varten. Laskun asiatarkastajan/vahvistajan rooli on tärkeä osa taloudellista sisäistä valvontaa ja auttaa varmistamaan varojen asianmukaisen käytön sekä laskutuksen tarkkuuden ja läpinäkyvyyden.

Menon hyväksyjän tulee tarkastaa, että meno on laillisesti syntyneen päätöksen tai laillisen menoperusteen mukainen ja tarkoituksenmukainen. Hyväksyjän tehtävänä on varmistaa, että määrärahaa on riittävästi ja sitä voidaan käyttää kyseisen menon maksamiseen. Tässä yhteydessä on tarkistettava, että tiliöinti on tehty ja se on myös oikein. On edelleen huomioitava, että mikäli tositteelle merkityllä hyväksyjällä ei ole viraston työjärjestyksessä annettua valtuutta hyväksyä hänelle reititettyä tositetta, on se siirrettävä toiselle hyväksyjälle. Menotosite on käsiteltävä aina vähintään kahden eri henkilön toimesta eli sama henkilö ei voi koskaan toimia sekä tositteen asiatarkastajana/vahvistajana että hyväksyjänä. Laskun hyväksyjän vastuu on tärkeä taloudellisen kontrollin ja hallinnan kannalta. Se auttaa varmistamaan, että organisaatio maksaa oikeiden tuotteiden ja palveluiden oikeista hinnoista, vähentää riskejä virheiden tai petosten suhteen ja ylläpitää taloudellista läpinäkyvyyttä.

Laskujen seuranta

Valtiovarainministeriön julkaisemassa Julkisten hankintojen käsikirjassa on kuvattu sopimuksen laatimiseen ja valvontaan liittyvät tehtävät. Ne ovat keskeisiä tehtäviä, jotta voidaan varmistua vaatimuksen mukaisesta toimituksesta tai tarpeellisista jatkotoimista (esim. reklamaatiot).

Hankinta- tai sopimusvastaavan on seurattava hankinnan tai tilauksen etenemistä ja huolehdittava sen teknisestä ja kaupallisesta valvonnasta. Teknisessä valvonnassa seurataan sitä, että toimitus täyttää hankinnalle asetetut vaatimukset. Kaupallisella valvonnalla tarkoitetaan muun muassa toimitusajan valvontaa, takuuehtojen ja muiden laskutusvaatimusten ym. sopimuksen kaupallisten ehtojen toteutumisen seurantaa, joilla on vaikutusta menojen käsittelyyn.

Kaikista sopimusrikkomuksista, kuten toimitusten viivästymisestä ja muista vastaanottaessa havaituista virheistä (laatu, määrä tai muut puutteet tuotteessa tai palvelussa), on viipymättä reklamoitava toimittajalle. Reklamaatio tulee tehdä kirjallisesti. Mikäli toimittaja tilausvahvistuksessaan muuttaa tilauksen ehtoja, on ostajan reklamoitava, mikäli muutosta ei hyväksytä. Hankintavastaava tai tilaaja ei saa omalla passiivisuudellaan hiljaisesti hyväksyä muutettuja ehtoja. Esimerkkinä tästä ovat toimittajan lähettämät voimassa olevasta sopimuksesta poikkeavat hinnankorotusilmoitukset tai muutokset laskutuksessa.

Kohdistuspoikkeamien valvonta

Jos tilauksellinen tai sopimuksellinen lasku ei ole automaattisesti kohdistunut tilaukseen tai sopimukseen, se jää poikkeuskäsittelyyn Handi-palvelussa. Palkeet seuraa poikkeuskäsittelyyn jääneitä laskuja. Usein poikkeuskäsittelyyn jääneet laskut joudutaan reitittämään manuaalikiertoon kirjanpitoyksikköön.

Poikkeamakäsittelyn syitä ovat monesti mm.:

- Summaerot, esimerkiksi toleranssin ylittävä summaero. Tällä hetkellä Handi-palvelussa on käytössä seuraavat toleranssit:

- tilaukselliset laskut:

- Ylätoleranssi 5%/10 eur ja alatoleranssi 5%/ 50 eur

- sopimukselliset laskut:

- Maksuerä- ja kausittaisen maksueräperusteisen sopimuksen laskun ala- ja ylätoleranssi on 0 eur.

- Budjetti-, kausibudjetti- ja vahvistuksessa muokattavan sopimuksen laskun ylätoleranssi on 10 eur / 5 %.

- Vastaanottokuittauksen puuttuminen tilaukselta tai väärin tehty vastaanotto.

- Sopimus- tai tilausnumeron virheellisyys, puuttuminen tai virheellinen sijainti laskulla.

Hyvä käytäntö on, että kirjanpitoyksikkö seuraa tilauksellisten laskujen automaattisen käsittelyn astetta ja ryhtyy seurannan perusteella tarvittaviin toimenpiteisiin. Kirjanpitoyksiköillä on Handi-palvelussa käytössään raportti, jolla tulee seurata säännöllisesti viikoittain poikkeamakäsittelyyn jääneitä laskuja. Raportilta näkee laskujen poikkeamakäsittelyyn joutumisen syyt toimittajittain. Lisäksi raportilta pystyy halutessaan tarkastelemaan tarkemmin yksittäistä laskua. Jos jokin virhe toistuu jatkuvasti, on virheeseen syytä puuttua ja korjata se.

Kohdistumattomien laskujen manuaalikiertoa ja mahdollisten tilaukseen liittyvien kysymysten selvittämistä tukee toimintamalli, jossa kaikki kiertoon tulevat tilaukselliset laskut reititetään Palkeista esim. kirjanpitoyksikön talous- tai hankintayksikköön. Mikäli kierron syynä on esimerkiksi puuttuva vastaanottokuittaus, tulee talous- tai hankintayksikön ottaa yhteys tilausehdotuksen tekijään tai vastaanottajaan, jotta sama virhe/puute ei toistuisi jatkossa.

Mikäli kirjanpitoyksikössä havaitaan, että laskuja tulee manuaaliseen käsittelyyn vähäisten, mutta kuitenkin toleranssin ylittävien summaerojen vuoksi, voidaan kirjanpitoyksikössä keskittää tällaisten laskujen käsittely hyväksymisen osalta. Jos summaerot johtuvat esimerkiksi rahti- ja toimituskuluista, tulee tarkistaa, miksi esim. rahtikuluja ei ole sisällytetty tilaukseen ja onko ko. kulut ylipäätään sopimuksenmukaisia. Toimintatapa ja sen soveltaminen on kuvattava esim. kirjanpitoyksikön taloussäännössä. Kuvauksessa on hyvä tuoda esille, minkä suuruisissa (€) tilauksen ja laskun eroissa toimintatapaa voidaan soveltaa. Toimintatavassa laskun asiatarkastaja selvittää toleranssin ylittävän eron syyn (esim. toimituskulu).

Mikäli kohdistuspoikkeamat johtuvat toimittajasta ja esimerkiksi laskulla olevista toimitus- tai pakkauskuluista, joista ei ole tilaamisen yhteydessä sovittu, tulee kirjanpitoyksikön olla yhteydessä toimittajaan ja reklamoida asiasta kirjallisesti. Jos laskulla näkyvät toimitus- tai pakkauskulut ovat aiheellisia, tulee kirjanpitoyksikön ottaa ne huomioon vastaisuudessa tilauksia tehtäessä ja sisällyttää tilauksiin.

Kierronvalvonta

Menot tulee käsitellä siten ettei niistä aiheudu viivästysseuraamuksia. Menotositteita on käsiteltävä ja reititettävä eteenpäin viivytyksettä sekä on varmistettava ettei niiden reititysketjut ole liian pitkiä hidastaen maksuunpanoa. Maksun saaja on oikeutettu lain saatavien perinnästä (22.4.1999/513) mukaisiin viivästysseuraamuksiin, jos maksu maksetaan myöhässä.

Kirjanpitoyksikön tulee tehdä laskujen kierronvalvontaa säännöllisesti, mahdollisuuksien mukaan päivittäin. Handi-palvelussa kirjanpitoyksiköt näkevät kierrossa olevat laskut ja voivat tehdä hakuja, joista näkee erääntyneet ja erääntymässä olevat laskut ja niiden käsittelijät. On hyvien käytäntöjen mukaista, että Handi-palvelun käyttäjät asettavat itselleen sijaisen Handi-palvelussa ennen tiedossa olevaa poissaoloa. Näin vältytään laskujen käsittelyn katkeaminen ja varmistetaan laskujen maksu eräpäivänä. Mikäli laskun käsittely pysähtyy siitä syystä, että yksittäinen käyttäjä on poissa, kirjanpitoyksikön pitää pyytää Palkeita asettamaan kyseiselle käyttäjälle poissaolo ja sijainen, jolloin lasku siirtyy sijaisen käsiteltäväksi.

Prosessissa henkilön muualle poistumisen yhteydessä tulee tarkastaa millä dokumenteilla henkilö toimii asiatarkastajana/hyväksyjänä. Kun henkilö on poistunut, Handi-palveluun tulee tähti henkilön kohdalle merkiksi tunnuksen poistamisesta. Edelleen kuitenkin asiatarkastusmerkintä voi tulla laskulle.

Menojen käsittelyn automatisointi ja kehittäminen

Menojen käsittely on asetettu Valtion taloushallinnon strategiassa 2020 keskeiseksi kehittämiskohteeksi. Myös Valtion hankintatoimen tavoitearkkitehtuurikuvauksessa tavoitteena on mainittu, että suurin osa laskujen käsittelystä pyritään tavoitetilassa automatisoimaan. Valtiokonttorin tuottavuusseurannan perusteella menojen käsittely on työllistävin yksittäinen taloushallinnon prosessi. Menojen käsittelyn kehittämisen painopisteet ovat käsiteltävien ostolaskujen määrän vähentäminen, laskujenkäsittelyn automatisointi ja tehtävien tehokas organisointi. Tavoitteena on myös Palkeiden työn osuuden kasvattaminen menojen käsittelyssä.

Menojen käsittely on hoidettava tehokkaasti siten, ettei valtiolle aiheudu viivästysseuraamuksia. Laskut ja muut menotositteet on käsiteltävä ja reititettävä eteenpäin viivytyksettä. Silloin kun laskujen käsittelyn automaatiota ei voida jostain syystä toteuttaa, on kirjanpitoyksikön suositeltavaa selvittää onko ostolaskujen käsittelyä mahdollista keskittää asiatarkastamisen ja hyväksymisen sekä tilaamisen osalta. Tällöin reititysketjut eivät itsessään hidastuta laskun maksuunpanoa.

Kirjanpitoyksiköiden tulee edistää laskujen käsittelyn automaatioastetta ottamalla käyttöön Handi-palvelun sähköisen tilaamisen sekä sopimuskohdistuksen toiminnallisuudet kuten Valtiokonttorin määräyksessä Taloussäännön laatimisesta ja päivittämisestä on määrätty. Tavarat ja palvelut tulee tilata ensisijaisesti Handi-palvelua käyttäen. Tilaukselle kohdistuvat mahdolliset muut sopimukseen perustuvat kulut, kuten toimituslisät, on otettava mahdollisuuksien mukaan huomioon tilausta tehtäessä. Tavaran ja palvelun vastaanottamisen jälkeen kirjanpitoyksikön tulee tehdä viipymättä toimituksen mukaiset oikeat vastaanottomerkinnät Handi-palveluun. Mikäli tilauksen loppusumma eroaa laskun loppusummasta tai vastaanottokuittausta ei ole tehty, automaattikohdistusta ei tapahdu.