Kirjanpitoyksiköt ja Valtion talous- ja henkilöstöhallinnon palvelukeskus

Valtiokonttori on tänään täydentänyt ohjettaan Suomen elpymis- ja palautumissuunnitelman (RRP) seuranta Kieku-tietojärjestelmässä. Ohjeen liitteenä olevassa perustelumuistiossa kerrotaan ohjeeseen tehdyt muutokset ja täydennykset.

Ohje kumoaa 10.12.2021 annetun ohjeen Suomen elpymis- ja palautumissuunnitelman (RRP) seuranta Kieku-tietojärjestelmässä (VK/125742/00.00.01.06.01/2021).

Tämän ohjeen tavoitteena on, että ministeriöt, virastot ja laitokset toteuttavat Suomen elpymis- ja palautumissuunnitelman (RRP) seurannan Kieku-tietojärjestelmässä tarvittavalla ja yhdenmukaisella tavalla. Tämä mahdollistaa tietojen raportoinnin ja koostamisen Kieku-järjestelmästä sekä näiden tietojen seurannan erillisessä Suomen RRP-järjestelmässä, josta Suomen suunnitelman toteutumisen raportointi pääsääntöisesti tapahtuu.

Kieku-tietojärjestelmän osalta Suomen elpymis- ja palautumissuunnitelman seuranta toteutetaan talousarviokirjanpidon tilien ja projekti-seurantakohteiden sekä molempiin seurantakohteisiin perustettujen raportoinnin rinnakkaishierarkioiden avulla.

Talousarviokirjanpidon tilien rinnakkaishierarkiat

-

- Mahdollistavat RRP:n kokonaismenojen raportoinnin pilari-, komponentti ja/tai toimenpidetasoilla.

Projektien rinnakkaishierarkia

-

- Mahdollistaa RRP:n toimenpiteiden tarkemman seurannan mm. hallinnollisten menojen osalta.

- Mahdollistaa tarvittaessa RRP:hen liittyvien yleisten menojen seurannan ministeriöissä ja virastoissa.

- Tukee RRP-projektien avulla tehtävien palkkamenojen oikaisujen toteuttamista.

Edellä mainituista kokonaisuuksista voidaan koota tarpeenmukaisia talouteen liittyviä koostetietoja erilliseen Suomen RRP-tietojärjestelmään

Voimaantulo Ohje tulee voimaan välittömästi ja sillä kumotaan Valtiokonttorin 10.12.2021 antama ohje (VK/125742/00.00.01.06.01/2021).

Lisätiedot Lisätietoja antaa Valtiokonttori, puh. 0295 50 2000, sähköposti laskentatoimi(at)valtiokonttori.fi

Apulaisjohtaja Tanja Wistbacka

Taloushallintoasiantuntija Tytti Huopainen

Liitteet: Perustelumuistio

Tiedoksi: valtiovarainministeriö, Valtiontalouden tarkastusvirasto

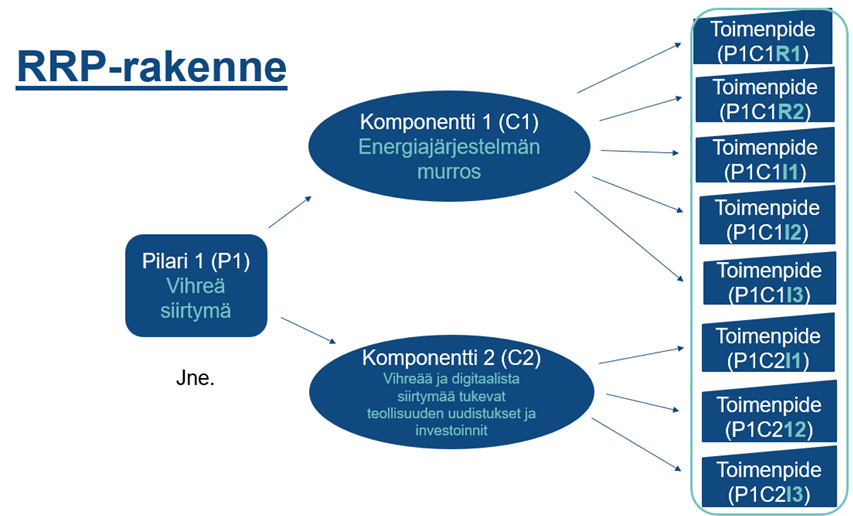

1 Suomen elpymis- ja palautumissuunnitelman (RRP) rakenne

Suomen elpymis- ja palautumissuunnitelma (RRP) on Suomen kansallinen suunnitelma EU:n elpymis- ja palautumistukivälineen (RRF) rahoituksen hyödyntämiseksi. Kaikkien EU-maiden on pitänyt esittää kansallinen elpymis- ja palautumissuunnitelma (RRP), jotta ne ovat voineet saada EU:n elpymis- ja palautumistukivälineen (RRF) rahoitusta.

Suomen suunnitelmassa on kuvattu mm. Suomen uudistus- ja investointikokonaisuudet, niiden toimenpanoon, hallintoon ja valvontaan liittyvät järjestelyt sekä suunnitelman kokonaisvaikutuksia. Suunnitelma rakentuu neljän pilarin pohjalle:

- Pilari 1: Vihreä siirtymä tukee talouden rakennemuutosta ja hiilineutraalia hyvinvointiyhteiskuntaa

- Pilari 2: Digitalisaation ja datatalouden avulla vahvistetaan tuottavuutta ja tuodaan palvelut kaikkien saataville

- Pilari 3: Työllisyysasteen ja osaamistason nostaminen kestävän kasvun vauhdittamiseksi

- Pilari 4: Sosiaali- ja terveyshuollon palvelujen saatavuuden vahvistaminen ja kustannusvaikuttavuuden lisääminen

Pilarit (P) jakautuvat komponentteihin (C) ja komponentit toimenpiteisiin. Toimenpiteet voivat olla luonteeltaan uudistuksia (R) tai investointeja (I).

Kuva 1: RRP-rakenne

Lisätietoja Suomen elpymis- ja palautumissuunnitelmasta löytyy mm. Valtiokonttorin

Suomen elpymis- ja palautumissuunnitelman toimeenpano ja seuranta -palvelusivulta.

2 Suomen elpymis- ja palautumissuunnitelma (RRP) talousarviossa ja tilijaottelussa

Suunnitelman toimenpiteiden toimeenpanossa noudatetaan budjetin normaalia toimeenpanoa. Elpymis- ja palautussuunnitelman (jatkossa RRP) toimenpiteiden määrärahat on merkitty talousarvioon momentin perusteluiden päätösosaan varattu-eräksi. Tällöin ne otetaan talousarvion tilijaotteluun omiksi lisäjaotteluerikseen. Näitä RRP:n määrärahoja kutsutaan tässä dokumentissa nimellä RRP-TaKP-tilit.

Huom. uudistuksiin ei aina välttämättä ole varattu erillisiä määrärahoja eikä täten erillisiä RRP:n TaKP-tilejä. Tämän tyyppiset uudistukset eivät sisälly tässä ohjeessa ohjeistettavaan RRP:n talousseurantaan.

Valtiovarainministeriön kehys- ja budjettitietojärjestelmä Buketin laskelmissa menoerät merkitään kehyksen ulkopuoliseksi (”EU-elpymisvälineen tuloilla rahoitettavat menot”) ja nimetään; lyhyt hankkeen/asian otsikko ja sulkuihin teksti (RRF pilariX).

Talousarvion tilijaottelussa RRP-TaKP-tilit nimetään tarkemmin, siten, että nimen perään sulkuihin merkitään RRF ja toimenpiteen tunnus (esim. RRF P1C1I1). Tästä nimeämistavasta ohjeistetaan tarkemmin luvussa 3.1.2. Menojen seuranta.

EU:lta saatavat, tuloksi kirjattavat RRF-varat on arvioitu talousarviossa omalle momentilleen 12.39.20 Elpymis- ja palautumistukivälineen tulot. Maksatukset EU:sta Suomen valtiolle tulevat perustumaan kansallisten suunnitelmien etenemiseen ja niissä esitettyjen tavoitteiden saavuttamiseen. Mikäli investointi- ja uudistushankkeet eivät toteuta niille asetettuja tavoitteita tai muusta syystä tuloutuksia EU:lta ei saada, jäävät hankkeiden kustannukset kansallisesti rahoitettaviksi ja rasittamaan Suomen valtion velanottoa.

3 Suomen elpymis- ja palautumissuunnitelman (RRP) talousseuranta Kieku-tietojärjestelmässä

Ministeriöt ja pääosa virastoista (sisältäen kaikki RRP-toteuttajavirastot) käyttävät Kieku-tietojärjestelmää kirjanpitojärjestelmänä. Pääosa toimijoista käyttää Kiekua myös työajan seurantajärjestelmänä. Osa toimijoista saattaa käyttää omaa järjestelmäänsä työajan seurannassa, mutta tällöinkin tuntitiedot siirretään Kiekuun, ja Kiekussa lasketaan henkilötasoisten tuntitietojen perusteella palkkakustannus seurantakohteittain (kuten projekteittain).

Tässä luvussa on ohjeistettu RRP:hen liittyvä seurantakohteiden käyttö Kiekussa ja työajankirjausten osalta myös muissa mahdollisissa järjestelmissä. Lisäksi on kuvattu rakenteet, jotka mahdollistavat kokonaisuuden raportoinnin Kiekusta sekä tukevat RRP:hen liittyvien taloustietojen keskitettyä raportointia erillisessä Suomen RRP-tietojärjestelmässä. RRP:n seurantaan liittyvät keskeisimmät huomioitavat seurantakohteet ja niihin liittyvät raportointirakenteet ovat:

- Talousarviokirjanpidon tilit ja niistä muodostetut erilliset rinnakkaishierarkiat. Tämä on kuvattu luvussa 3.1.

- Projekti-seurantakohde ja niistä muodostettu erillinen rinnakkaishierarkia. Tämä on kuvattu luvussa 3.2.

3.1 RRP-kokonaisuuden talousseuranta talousarviokirjanpidon tilin rinnakkaishierarkioiden avulla

Suomen elpymis- ja palautumissuunnitelman kokonaisuuden seuranta ja raportointi Kiekussa toteutetaan talousarviokirjanpidon tilin rinnakkaishierarkioiden avulla. Rinnakkaishierarkia tarkoittaa talousarviokirjanpidon tilien ryhmittelyä raportoinnissa talousarviokirjanpidon tilien oletushierarkiasta (tilijaottelu) poikkeavalla tavalla. Tässä tapauksessa RRP-rakenteen mukaisesti ryhmiteltynä. Talousarviokirjanpidon tilin rinnakkaishierarkiat ovat vuosikohtaisia, mistä johtuen jokaisella vuodella on oma RRP-rinnakkaishierarkiansa. Rinnakkaishierarkioiden rakenteesta ja ylläpidosta vastaavat Valtiokonttori ja RRP-toimenpiteiden vastuuministeriöt yhteistyössä Palkeiden kanssa.

3.1.1 EU:lta saatavien tulojen seuranta

EU:lta saatavat tuloksi kirjattavat RRF-varat kirjataan valtiovarainministeriössä momentille 12.39.20. Elpymis- ja palautumistukivälineen tulot. Näiden tulojen käsittelyä kirjanpidossa ei erikseen ohjeisteta tässä dokumentissa.

3.1.2 Menojen seuranta

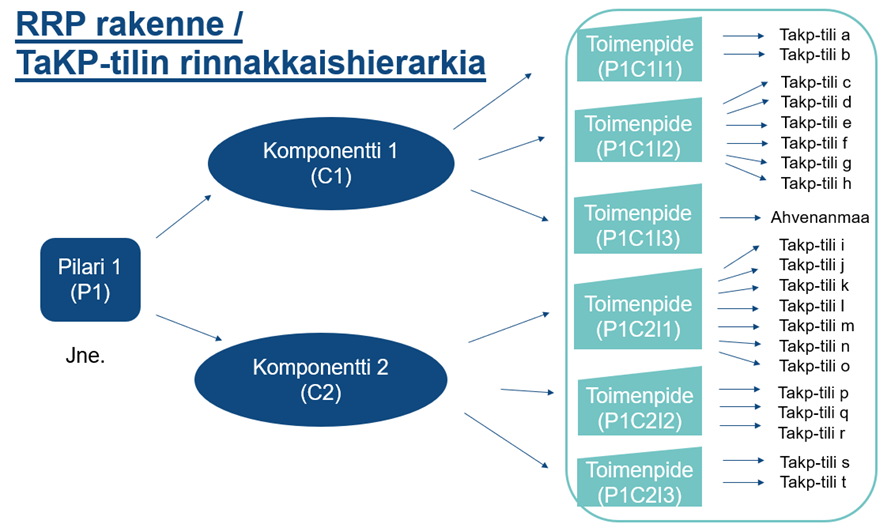

RRP-toimenpiteille (investointi/uudistus) perustetaan tilijaottelussa omat talousarviokirjanpidon tilit. Nämä talousarviokirjanpidon tilit (kirjaustasot kirjanpidossa) kytketään talousarviokirjanpidon tilin rinnakkaishierarkiassa RRP-toimenpiteen mukaiseen hierarkiasolmuun, kuten alla olevassa esimerkissä (kuva 2) esimerkiksi P1C1I1. Näin toimimalla RRP-kokonaisuuden tiedot voidaan raportoida halutulla tarkkuustasolla, esimerkiksi pilareittain, komponenteittain tai toimenpiteittäin.

Alla olevassa kuvassa tumman sinisellä merkityt kohdat kuvaavat rinnakkaishierarkian ylempiä hierarkiatasoja ja vihreällä merkityt kohdat ovat alimman toimenpidetason yksittäisiä toimenpiteitä (hierarkiasolmuja), johon talousarviokirjanpidon tilit (kirjanpidon kirjaustaso) kytketään.

Kuva 2: RRP-rakenne / TaKP-tilin rinnakkaishierarkia. Kukin pilari jakautuu komponentteihin ja komponentit edelleen toimenpiteisiin. RRP-TaKP-tilit kytketään rinnakkaishierarkiassa siihen toimenpiteiseen, johon kukin TaKP-tili liittyy.

Huom. tämä kuva ei sisällä kuvassa 1 esitettyjä uudistuksia (R1 ja R2), sillä niihin ei liity

määrärahoja eikä täten varattu-eriä.

Talousarviokirjanpidontilin rinnakkaishierarkiat (”Suomen RRP-toimenpiteet”) vuosien 2021 ja 2022 osalta on toteutettu Kiekuun Suomen RRP:n toimeenpanopäätöksen (CID), toimenpiteiden määrärahasuunnitelman ja talousarvion tilijaottelujen perusteella. Tilijaottelun laatijoiden on huolehdittava, että toimenpiteiden RRP-TaKP-tilit ovat tunnistettavissa tilijaottelusta merkitsemällä suluissa nimen perään RRF ja toimenpiteen tunnus (esim. RRFP1C1I1). Tällä tavoin varmistetaan, että talousarviokirjanpidon tilit tulevat kytketyksi RRP-rinnakkaishierarkiaan. Nimeämisohje koskee RRP-TaKP-tileihin tilijaottelussa tämän ohjeen julkaisemisen jälkeen tehtäviä muutoksia tai uusia RRP-TaKP-tilejä. Tämä ohjeistus tullaan lisäämään myös Valtiokonttorin myöhemmin julkaistavaan vuoden 2023 talousarvion tilijaottelun laatiminen -ohjeeseen.

3.1.3 RRP-menojen raportointi Kiekussa

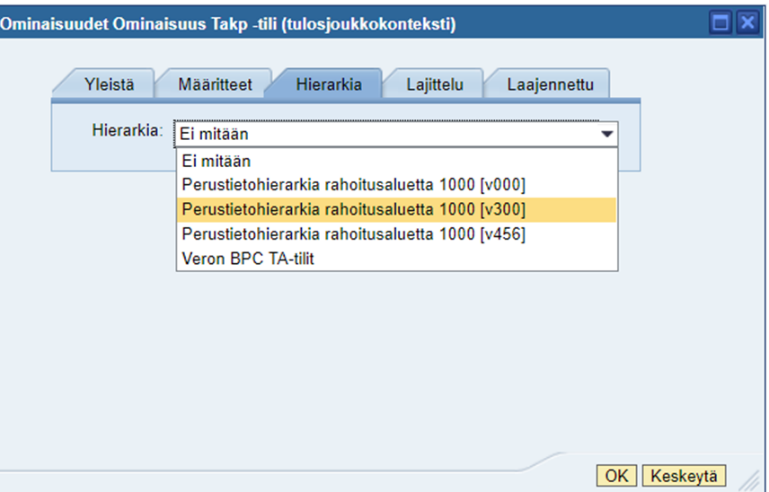

Rinnakkaishierarkian voi valita käyttöön Kiekun BI-raportilta talousarviokirjanpidon tilin (BI-raportista riippuen Takp-tili tai Rahoitusrivi) ominaisuuksista, Hierarkia-välilehdeltä. Hierarkia-valikosta valitaan ”Perushierarkia rahoitusaluetta 1000 [v300]”. Rinnakkaishierarkian varsinainen nimi ”Suomen RRP-toimenpiteet”, näkyy vasta raportilla (kts. kuva 3).

Tämän kirjanmerkin avulla pääsee suoraan vuoden 2022 raporttiin, jossa RRP-TaKP-rinnakkaishierarkia on valittu valmiiksi käyttöön. Valitse ensin raportin avautuvassa muuttujanäytössä oma kirjanpitoyksikkösi ja haluttu raportointiajankohta.

Huom. Talousarviokirjanpidon tilin rinnakkaishierarkiat ovat vuosikohtaisia, joten raportointi Kiekusta on tehtävä yksi vuosi kerrallaan, sillä tilannetta, jossa momenttien alajaottelujen sisältö vaihtelee eri vuosina, ei pystytä raportilla huomioimaan.

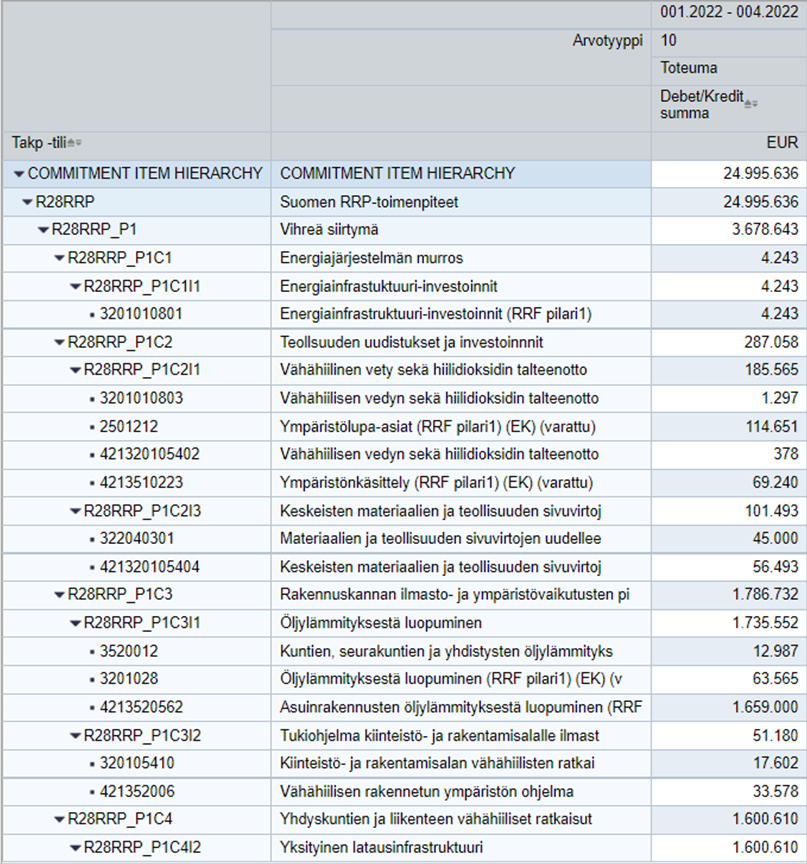

Kuva

Kuva

Kuva 3: Esimerkki talousarviokirjanpidon tilien kytkeytymisestä TaKP-tilin RRP-rinnakkaishierarkiaan Kiekussa.

Jokainen kirjanpitoyksikkö näkee Kiekun BI-raportoinnissa vain omat tietonsa. Ministeriöillä saattaa lisäksi olla Kiekun BI-raportointioikeuksia omalle hallinnonalalleen. Koko hallinnon kattavaan raportointiin on oikeuksia Palkeilla ja Valtiokonttorilla.

TaKP-tilin rinnakkaishierarkioita voidaan hyödyntää raportoinnissa Kiekun lisäksi myös Suomen RRP-tietojärjestelmässä, josta Suomen suunnitelman toteutumisen raportointi pääsääntöisesti tapahtuu.

3.2 RRP:n toimenpiteiden tarkempi seuranta projekti-seurantakohteen avulla

RRP:n tarkempi seuranta toteutetaan Kiekussa projekti-seurantakohteen avulla. Kiekussa projekti-seurantakohteesta on käytössä myös nimitykset ”projektirakenteen osa” tai ”PRR-osa”. Tässä dokumentissa käytetään nimitystä projekti. Erityisesti palkkamenojen kohdistaminen RRP:n toimenpiteisiin ja todentaminen edellyttävät projektin käyttämistä.

RRP:n seurannan toteuttamiseksi ei oteta käyttöön kaikille yhteistä projektin kooditusta, vaan jokainen virasto voi käyttää RRP-projektiensa määrittämisessä ja koodituksessa omaa jo käytössä olevaa toimintamalliaan.

Projektin avulla eriytetään:

1. RRP:hen liittyvä yleinen työ (työaika ja siihen perustuvat palkkamenot) ja muut menot ministeriöissä ja virastoissa. (vapaaehtoinen)

2. RRP:n yksittäiseen toimenpiteeseen liittyvät hallinnolliset menot ja työ (työaika ja siihen perustuvat palkkamenot). (pakollinen)

3. RRP:n toimenpiteen menot, jotka määritelty Suomen elpymis- ja palautumissuunnitelmassa toimenpiteen kustannusarvioon sisältyviksi (pl. yllä mainitut toimenpiteeseen liittyvät hallinnolliset menot ja työ). (pakollinen)

Näiden seurantaan liittyvät projektityypit määritellään luvussa 3.2.1.

3.2.1 Projekti-seurantakohteiden määrittäminen

RRP:n seurantaa varten ei oteta käyttöön kaikille yhteistä projektin kooditusta, vaan ministeriö tai virasto voi käyttää projektinmäärittämisessä ja koodituksessa omaa jo käytössä olevaa toimintamalliaan.

Ministeriö tai virasto perustaa Kiekuun omat projektikoodit yhteisesti määriteltyjä projektityyppejä noudattaen. Projektityyppi-käsite ei ole sellaisenaan erikseen seurattava asia tai erillisen ryhmän muodostava raportointitekijä. Käsitettä käytetään tässä vain erottamaan erityyppiset seurantaa vaativat (projektityyppi 2 ja 3) tai seurantaa vastuuministeriön näin halutessa toteuttavat (projektityyppi 1) asiat toisistaan.

RRP:n seurantaan liittyvät projektityypit:

Projektityyppi 1 (vapaaehtoinen)

RRP:hen liittyvät yleiset menot ml. työ (työaika ja siihen perustuvat palkkamenot) ja muut menot ministeriöissä ja virastoissa.

-

- Esimerkiksi yleinen ohjeistaminen RRP:n seurantaan ja toimenpanoon.

Ei liity yksittäiseen toimenpiteeseen (investointi/uudistus) eikä rahoiteta RRF-rahoituksesta. HUOM: Ministeriöt ja virastot päättävät seurannan toteuttamisesta omien seurantatarpeidensa perusteella, pl. tilanne, jossa ohjaava ministeriö päättää edellyttää seurantaa virastoiltaan.

Projektin nimeämisessä tulee varmistua siitä, että se erottuu tuntikirjauksissa selkeästi muista toimenpidekohtaisista projekteista, jotka rahoitetaan RRF-rahoituksesta.

Projektityyppi 2

RRP:n yksittäiseen toimenpiteeseen liittyvät toimenpiteen toimeenpanon määräaikaisesti edellyttämät aivan välttämättömät hallinnolliset menot ml. työ (työaika ja siihen perustuvat palkkamenot), jotka ovat ylimääräisiä toistuviin kansallisiin talousarviomenoihin nähden, ja joita ei ole Suomen elpymis- ja palautumissuunnitelmassa huomioitu toimenpiteen kustannusarvioon sisältyviksi. Tämä projektityyppi liittyy erityisesti toimenpiteisiin, joissa valtio toimii rahoittajana (julkisesti haettava rahoitus).

-

- Esimerkiksi rahoitushaun julkaisuun liittyvät menot.

Ko. hallinnolliset menot voidaan hyvin perustellusta syystä sisällyttää enintään 2 prosentin osuudella investoinnin tai uudistuksen RRF-välineestä katettaviin kustannuksiin. Rahoitusta käytetään vain, mikäli yllä mainitut kriteerit täyttyvät eikä kahta prosenttia ole tarkoitus tavoitella.

Projektityyppi 3

Tätä projektityyppiä käytetään toimenpiteissä, joissa valtio toimii toteuttajana (hallinnon sisäiset hankkeet). RRP:n yksittäisen toimenpiteen menot, jotka määritelty Suomen elpymis- ja palautumissuunnitelmassa toimenpiteen kustannusarvioon sisältyviksi (pl. yllä mainitut toimenpiteeseen liittyvät hallinnolliset menot ja työ, jotka eivät siis sisälly kustannusarvioon). Tällöin projektia käytetään sekä toimenpiteeseen liittyvien ostopalvelujen ja muiden menojen, että työn (työaika ja siihen perustuvat palkkamenot) seurantaan, niiltä osin kuin Suomen suunnitelmassa toimenpiteen kustannusarvioon on sisällytetty. Mikäli tällaiseen toimenpiteeseen ei liity lainkaan työtä, projektin käyttö ei ole välttämätöntä.

3.2.2 Projektityyppien käyttäminen

Ministeriö/virasto perustaa yllä kuvattuja erityyppisiä projekteja tarpeen mukaan. Projektityyppien käyttötarve riippuu toimenpiteen tyypistä. Toimenpiteet voidaan jakaa kahteen eri tyyppiin:

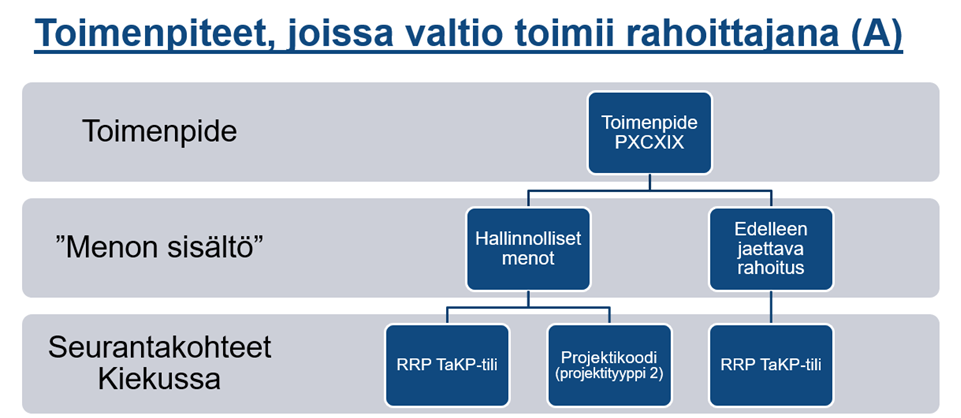

A. Toimenpiteet (investoinnit/uudistukset), joissa valtio toimii rahoittajana (julkisesti haettava rahoitus)

B. Toimenpiteet (investoinnit/uudistukset), joissa valtio toimii toteuttajana (ns. hallinnon sisäiset hankkeet)

Toimenpiteet, joissa valtio toimii rahoittajana (A)

Toimenpiteiden, joissa valtio toimii rahoittajana (A), Suomen RRP:n kustannusarviossa ei lähtökohtaisesti ole huomioitu toimenpiteeseen liittyviä hallinnollisia menoja esimerkiksi rahoitushakujen käynnistämiseen liittyen. Tästä syystä hallinnolliset menot ml. työ tulee seurata ja todentaa erikseen (projektityyppi 2). Kuvassa 4 tämä on esitetty menon sisältönä kohdassa Hallinnolliset menot.

Varsinaisten jaettujen tukien seurantaan ei käytetä Kiekussa projektia, sillä riittävät tiedot Kiekun talousraportoinnissa saadaan talousarviokirjanpidon tilin rinnakkaishierarkian ja talousarviokirjanpidon tilien avulla. Kuvassa 4 tämä on esitetty menon sisältönä kohdassa Edelleen jaettava rahoitus. Tuen jakamiseen liittyvät tarkemmat tiedot seurataan tukiviranomaisen omissa järjestelmissä ja Suomen RRP-tietojärjestelmässä.

Kuva 4: Toimenpidetyypin A seurantakohteet

Kuva 4: Toimenpidetyypin A seurantakohteet

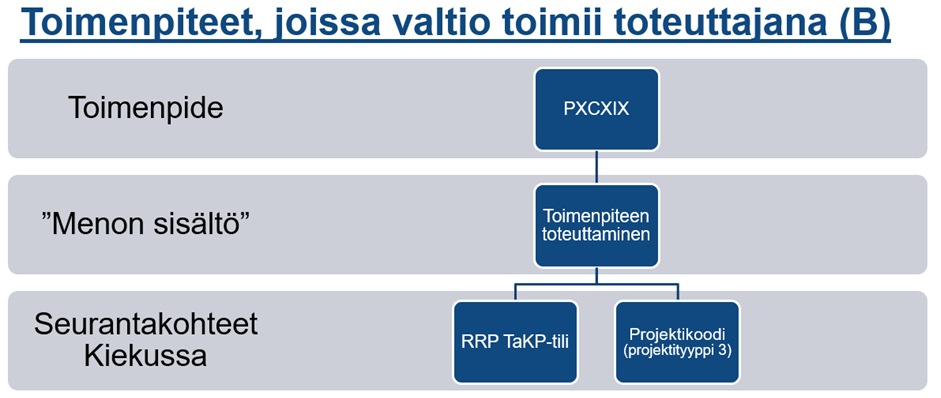

Toimenpiteet, joissa valtio toimii toteuttajana (B)

Toimenpiteiden, joissa valtio toimii toteuttajana (B), Suomen RRP:n kustannusarviossa on lähtökohtaisesti huomioitu kattavasti toimenpiteen toteuttamiseen liittyvät menot, ml. toimenpiteen toteuttamiseen liittyvä henkilötyö (työaika ja siihen perustuvat palkkamenot). Hallinnollisia menoja varten ei tarvita erillistä seurantaa (projektityyppi 2), jos RRP-suunnitelman kustannusarvio kattaa ko. menot.

Toimenpiteet ovat määräaikaisia ja projektiluonteisia, joten niihin sitoutuvia menoja on luontevaa seurata projekti-seurantakohteen (projektityyppi 3) avulla. Projektia tarvitaan erityisesti toimenpiteen toteuttamiseen käytetyn työn ja siihen perustuvien palkkamenojen seurantaan ja todentamiseen.

Kuva 5: Toimenpidetyypin B seurantakohteet

Kuva 5: Toimenpidetyypin B seurantakohteet

3.2.3 Toimenpiteiden raportointi projekti-seurantakohteen rinnakkaishierarkian avulla

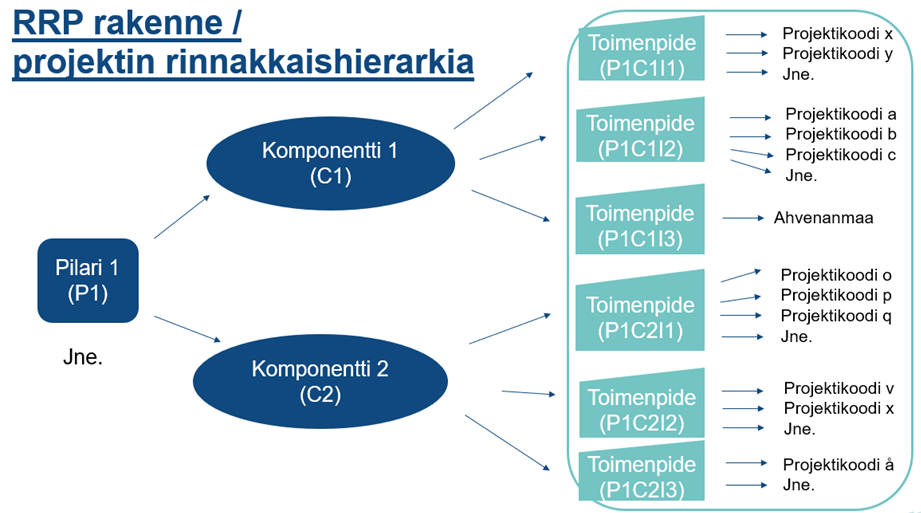

Myös projekti-seurantakohteelle on perustettu Kiekuun RRP-rakenteen mukainen rinnakkaishierarkia, ”Suomen RRP-toimenpiteet”. Toisin kuin TaKP-tilin rinnakkaishierarkiassa, projekti-seurantakohteen rinnakkaishierarkian avulla voidaan tarvittaessa raportoida useampi kuin yksi vuosi kerrallaan.

Projektin rinnakkaishierarkia on rakennettu samoin periaattein kuin TaKP-tilin rinnakkaishierarkiat. Projektin rinnakkaishierarkiaan kytketään vain luvussa 3.2.1 määritellyt projektityypit. Projektityyppien 2 ja 3 mukaiset projektit (kirjaustasot) kytketään projektin rinnakkaishierarkiassa RRP-toimenpiteen mukaiseen hierarkiasolmuun, kuten alla olevassa kuvassa esimerkiksi P1C1I1. Mahdollisia projektityypin 1 mukaisia projekteja ei kytketä toimenpiteeseen, vaan niille on perustettu rinnakkaishierarkiaan oma hierarkiasolmu (R28MUU, RRP:hen liittyvät muut menot). Tämän avulla rinnakkaishierarkia on tarvittaessa käytettävissä vapaaehtoisen projektityyppi 1 raportoinnissa, mutta tätä hierarkiasolmua ei hyödynnetä kansallisen tason raportoinnissa. Raportoinnissa RRP-kokonaisuuden tiedot voidaan raportoida halutulla tarkkuustasolla, esimerkiksi pilareittain, komponenteittain tai toimenpiteittäin.

Kuva 6: RRP-rakenne / projektin rinnakkaishierarkia. Kukin pilari jakautuu komponentteihin ja komponentit edelleen toimenpiteisiin. RRP-projektit kytketään rinnakkaishierarkiassa toimenpiteisiin, joihin ne liittyvät.

RRP projektin rinnakkaishierarkia on nimetty ”Suomen RRP-toimenpiteet”. Rinnakkaishierarkian voi valita käyttöön Kiekun BI-raportilta projektin ominaisuuksista, Hierarkia-välilehdeltä. Projektin rinnakkaishierarkia ei ole vuosikohtainen, joten raportointi voidaan toteuttaa yhden rinnakkaishierarkian avulla kaikilta vuosilta.

Tämän kirjanmerkin avulla pääsee suoraan raporttiin, jossa RRP-projektihierarkia on valittu valmiiksi käyttöön. Valitse ensin raportin avautuvassa muuttujanäytössä oma kirjanpitoyksikkösi ja haluttu raportointiajankohta.

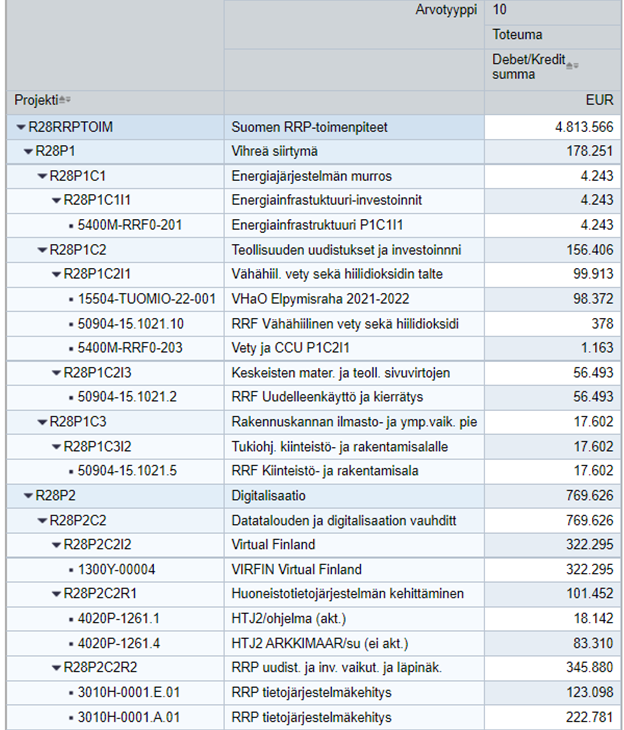

Esimerkki projektin rinnakkaishierarkian toteutuksesta Kiekussa.

Kuva 7: Esimerkki projektien kytkeytymisestä projektin RRP-rinnakkaishierarkiaan Kiekussa.

Jokainen kirjanpitoyksikkö näkee Kiekun BI-raportoinnissa vain omien projektiensa toteuman. Ministeriöillä saattaa lisäksi olla Kiekun BI-raportointioikeuksia omalle hallinnonalalleen. Koko hallinnon kattavaan raportointiin on oikeuksia Palkeilla ja Valtiokonttorilla.

Projektin rinnakkaishierarkiaa voidaan hyödyntää raportoinnissa Kiekun lisäksi myös Suomen RRP-tietojärjestelmässä, josta Suomen suunnitelman toteutumisen raportointi pääsääntöisesti tapahtuu.

3.2.4 RRP-projektien liittäminen osaksi rinnakkaishierarkiaa

Projektien liittäminen rinnakkaishierarkiaan toteutetaan osana Palkeiden tekemää seurantakohteiden perustamismenettelyä. Uusia RRP-projekteja perustettaessa ministeriöiden ja virastojen on ilmoitettava projektin perustamislomakkeella, että projekti on sidottava RRP-rinnakkaishierarkiaan (”Suomen RRP-toimenpiteet”) ja ilmoitettava RRP-rinnakkaishierarkian toimenpidettä vastaava hierarkiasolmu (esim. R28P1C1I1), johon projekti tulee projektin RRP-rinnakkaishierarkiassa kytkeä.

Projektin rinnakkaishierarkian hierarkiasolmut (toimenpiteet) on rakennettu Kiekuun siten, että toimenpiteen koodin eteen on merkitty R28 (esim. R28P1C1I1). Toimenpiteiden koodit ja nimet löytyvät Valtiokonttorin kotisivuilta, Tietoa Suomen elpymis- ja palautumissuunnitelman toimeenpanosta, valitsemalla taulukkoon tulevaksi tietokentäksi Toimenpidekoodi ja nimi. Projektin rinnakkaishierarkian toimenpidettä vastaava hierarkiasolmu on siis R28+toimenpiteen koodi (esim. R28P1C1I1). Mahdolliset projektityypin 1 mukaiset projektit kytketään hierarkiasolmuun R28MUU, RRP:hen liittyvät muut menot.

Mikäli virasto on jo perustanut RRP-projekteja eikä niitä ole vielä kytketty RRP-projektin rinnakkaishierarkiaan tai ne on kytketty virheellisesti, virasto voi toimittaa tiedot (projektikoodi ja mihin hierarkiasolmuun kytketään) Palkeille Pointti-pyynnöllä.

3.3 Rinnakkaishierarkioiden oikeellisuuden tarkastaminen

RRP vastuuministeriö vastaa TaKP-tilin RRP-rinnakkaishierarkioiden oikeellisuudesta vastuullaan olevien RRP-TaKP-tilien osalta. RRP-toimenpiteitä toteuttava ministeriö tai virasto taas vastaa projektin rinnakkaishierarkian oikeellisuudesta omien RRP-projektiensa osalta.

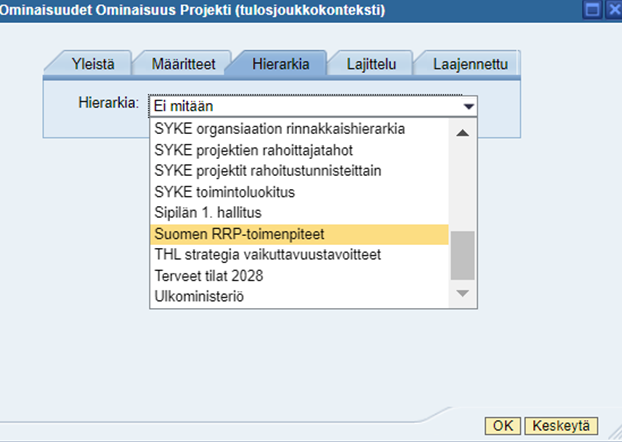

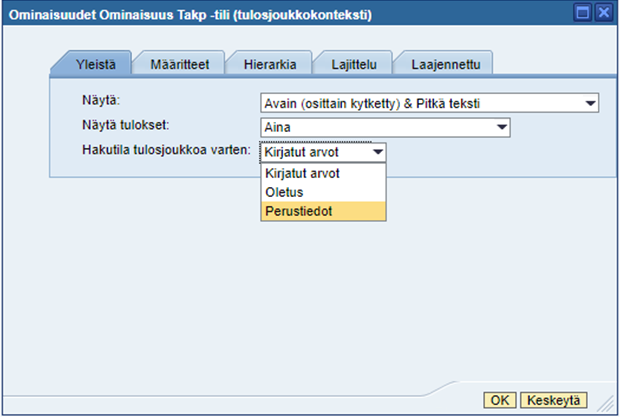

Ministeriö tai virasto voi tarkistaa Kiekun BI-raportoinnin avulla TaKP-tilin tai projektin rinnakkaishierarkiaan kytketyt TaKP-tilit tai projektit. BI-raportilla valitaan näkyviin projektin tai TaKP-tilin rinnakkaishierarkia luvuissa 3.1.2 ja 3.2.3 ohjeistetulla tavalla ja muutetaan projektin tai TaKP-tilin omaisuuksista Yleistä-välilehdeltä käyttöön perustiedot (ks kuva alla). Tällöin näkyviin saadaan kaikki TaKP-tilit tai projektit, jotka on kytketty ko. RRP-rinnakkaishierarkiaan, vaikka niillä ei olisi toteumaa. Huom. raportilla näkyvät siis myös muiden ministeriöiden ja virastojen TaKP-tilit tai projektit, jotka on kytketty ko. RRP-rinnakkaishierarkiaan, mutta ei niiden toteumatietoja.

Kirjanmerkki raporttiin, jossa koko TaKP-tilin RRP-rinnakkaishierarkia näkyvissä. Valitse ensin raportin avautuvassa muuttujanäytössä oma kirjanpitoyksikkösi ja se vuosi, jonka rinnakkaishierarkiaa haluat tarkastella.

Kirjanmerkki raporttiin, jossa projektin RRP-rinnakkaishierarkia näkyvissä niiden toimenpiteiden osalta, joihin on kytketty projekteja. Valitse ensin raportin avautuvassa muuttujanäytössä oma kirjanpitoyksikkösi.

Mikäli TaKP-tilin tai projektin rinnakkaishierarkioissa on korjattavaa tai lisättävää, ministeriön tai viraston tulee toimittaa tiedot (TaKP-tili tai projektikoodi ja mihin hierarkiasolmuun kytketään) Palkeille Pointti-pyynnöllä.

4 Palkkamenojen käsittely

RRF-rahoituksen määrä ei riipu yksittäisiin toimenpiteisiin käytetyistä kustannuksista, vaan toimenpiteen välitavoitteiden/tavoitteiden toteutumisesta. Mikäli esimerkiksi yksittäisen toimenpiteen tavoitteet täyttyvät kokonaisuudessaan, EU maksaa rahoituksen alkuperäisen kansallisen RRP-suunnitelman suuruisena (mukaan lukien max. 2 % osuus hallinnollisista kustannuksista), eivätkä maksettavan rahoituksen määrään vaikuta toimenpiteen toteutuneet kustannukset. RRF-rahoituksesta rahoitettavat kustannukset määritelläänkin muista näkökulmista kuin toteutuneiden kustannusten riippuvuudesta EU:n maksamaan rahoitukseen, koska tällaista riippuvuutta ei ole. RRF-rahoituksessa on kyseessä Euroopan parlamentin ja neuvoston asetuksen (EU, Euratom) 2018/1046 (”varainhoitoasetus”) artiklan 125 1 a) kohdan mukainen kustannuksiin perustumaton rahoitusmuoto.

Euroopan parlamentin ja neuvoston asetuksessa (EU) 2021/241 elpymis- ja palautumistukivälineen perustamisesta säädetään tarkemmin RRF-rahoituksen säännöistä. Asetuksen mukaan jäsenvaltio voi itse määritellä rahoitusperusteet eikä komissio tule valvomaan tältä osin toteutuneita kustannuksia. Lisäksi jäsenvaltiot voivat käyttää tavanomaisia kansallisia talousarviohallinnon järjestelmiään.

Tämän luvun palkkamenojen käsittelyä koskeva ohjeistus on laadittu yllä mainittujen periaatteiden mukaisesti. Tässä ohjeessa esitetty palkkamenojen käsittely koskee:

-

- RRP-toimenpiteisiin liittyviä hallinnollisia menoja (projektityyppi 2) ja

- niitä RRP-toimenpiteitä kokonaisuutena, joissa valtio toimii toteuttajana (toimenpidetyyppi B, projektityyppi 3).

4.1 RRF-rahoituksesta rahoitettavat palkkamenot

RRF-rahoituksesta rahoitettavia palkkamenoja ovat RRP-toimenpiteen välittömän ja välillisen työajan (kuten esim. palkalliset poissaolot) palkkamenot toimenpiteen toimikauden aikana. Palkallisten lomien, lomarahojen ja lomakorvausten osalta RRF-rahoituksesta rahoitetaan toimenpiteen toimikauden aikana pidetyt ja maksetut loma-ajan palkat ja lomarahat/korvaukset. Tämä tarkoittaa esimerkiksi sitä, että:

-

- henkilö pitää ennen RRP-toimenpiteen alkamista ”ansaitsemaansa” lomaa aikana, jolloin hän toteuttaa RRP-toimenpidettä/-piteitä: loma-ajan palkka rahoitetaan RRP-TaKP-tililtä.

- henkilö pitää RRP-toimenpiteen toteutuksen aikana ”ansaitsemaansa” lomaa aikana, jolloin hän vielä toteuttaa RRP-toimenpidettä/-piteitä: loma-ajan palkka rahoitetaan RRP-TaKP-tililtä.

- henkilö pitää RRP-toimenpiteen toteutuksen aikana ”ansaitsemaansa” lomaa aikana, jolloin RRP-toimenpiteen toteutus on päättynyt ja hän on siirtynyt tekemään muita tehtäviä virastossaan: loma-ajan palkka rahoitetaan viraston toimintamenomomentilta.

Palkkamenoista on vähennettävä mahdolliset muualta saadut korvaukset, kuten työnantajan sairaus- ja tapaturmavakuutuksista saamat palautukset. Korvaukset tulevat huomioiduksi oikein, kun palautukset kirjataan sille talousarviokirjanpidon tilille, joka on määritelty henkilön sopimukselle, liikekirjanpidossa ko. tarkoitukseen tarkoitetuille liikekirjanpidon tileille (kuten esimerkiksi 41020 Sairausvakuutus- yms. lakien mukaiset palautukset) ja toimintoina käytetään palkallisen poissaolon toimintoja.

4.2 Täysiaikaiset RRP-työntekijät

Tässä käytetään henkilöistä, jotka on palkattu tekemään 100 % työajastaan RRP-työtä, ja työ kohdistuu yhdelle tai useammalle toimenpiteelle, termiä täysiaikainen työntekijä.

4.2.1 Täysiaikainen työntekijä, joka tekee työtä vain yhdelle RRP-toimenpiteelle

Jos henkilö tekee työtä vain yhdelle toimenpiteelle, henkilön sopimuksen taakse voidaan merkitä Kiekussa RRP-TaKP-tili. Tällöin henkilön koko toteutunut palkkameno ohjautuu suoraan ko. RRP-TaKP-tilille. RRP-projektin käyttäminen tuntikirjauksissa tai automaattikohdennuksessa (tuntikohdennustyyppi M) ei ole välttämätöntä, ellei kyseessä ole projektityypin 2 mukaisista hallinnollisista menoista.

Mikäli henkilön tilanne muuttuu eikä hän tee enää vain yhtä toimenpidettä, yllä kuvatusta palkkamenojen käsittelytavasta tulee luopua ja toimia uuden tilanteen mukaisesti. Uuden tilanteen mukaiset toimintamallit on kuvattu luvuissa 4.2.2 (täysiaikainen työntekijä, joka tekee työtä useammalle RRP-toimenpiteelle) ja 4.3 (osa-aikaisesti RRP-työtä tekevä työntekijä).

4.2.2 Täysiaikainen työntekijä, joka tekee työtä useammalle RRP-toimenpiteelle

Henkilö kirjaa tunnit toteutuneen mukaisesti tuntikirjauksissa toimenpiteille (RRP-projektit), välittömän RRP-työajan todentamiseksi ja toteutuneen RRP-palkkamenon tuottamista varten.

Kiekun jakopalkkalaskenta tuottaa henkilötasolla tuntikirjauksiin perustuen RRP-projektien (toimenpiteiden) toteutuneen välittömän palkkamenon kuukausittain. RRP-projektien toteutunut välitön palkkameno oikaistaan kirjanpidossa muistiotositteella toimenpidettä vastaavalle RRP-TaKP-tilille. Toteutuneet välilliset palkkamenot (palkalliset poissaolot ja mahdollisesti muu RRP-projekteille kohdistamaton välillinen työaika) oikaistaan kirjanpidossa muistotositteella toimenpiteitä vastaaville RRP-TaKP-tileille RRP-projektien toteutuneiden välittömien tuntien suhteen mukaisesti. Muistiotositekorjaus tehdään Kiekun jakopalkkalaskennan tulosten perusteella. Muistiotositteen tekemisestä ohjeistetaan tarkemmin luvussa 4.4.

4.3 Osa-aikaisesti RRP-työtä tekevät työntekijät

Tässä käytetään henkilöistä, jotka käyttävät vain osan työajastaan yksittäisen RRP-toimenpiteen toteuttamiseen ja loppuosan muihin ko. viraston tehtäviin, termiä ”osa-aikainen työntekijä”. Osa-aikaisten työntekijöiden palkkamenot oletetaan pääsääntöisesti maksettavan ko. viraston toimintamenoista.

RRF-rahoituksesta rahoitettavia palkkamenoja ovat RRP-toimenpiteen välittömän työajan palkkamenot ja osuus välillisen työajan (kuten esim. palkalliset poissaolot) palkkamenoista toimenpiteen toimikauden aikana. Palkallisten lomien, lomarahojen ja lomakorvausten osalta RRF-rahoituksesta rahoitetaan toimenpiteen osuus sen toimikauden aikana pidetyistä ja maksetuista loma-ajan palkoista ja lomarahoista/korvauksista, ja palkkamenoista on vähennettävä mahdolliset muualta saadut korvaukset, kuten työnantajan sairaus- ja tapaturmavakuutuksista saamat palautukset, kuten edellä luvussa 4.1. on ohjeistettu.

Henkilö kirjaa tunnit toteutuneen mukaisesti tuntikirjauksissa toimenpiteille (RRP-projektit) sekä muulle virkatyölle, välittömän RRP-työajan todentamiseksi ja toteutuneen RRP-palkkamenon tuottamista varten.

Kiekun jakopalkkalaskenta tuottaa henkilötasolla tuntikirjauksiin perustuen RRP-projektin (toimenpiteen) toteutuneen välittömän palkkamenon kuukausittain. RRP-projektin toteutunut välitön palkkameno oikaistaan kirjanpidossa muistiotositteella toimenpidettä vastaavalle RRP-TaKP-tilille. RRP-projektin (toimenpiteen) osuus toteutuneista välillisistä palkkamenoista (kuten esim. palkalliset poissaolot) oikaistaan kirjanpidossa muistotositteella toimenpiteitä vastaaville RRP-TaKP-tileille RRP-projektin ja muun työn toteutuneiden välittömien tuntien suhteen mukaisesti. Muistiotositekorjaus tehdään Kiekun jakopalkkalaskennan tulosten perusteella. Muistiotositteen tekemisestä ohjeistetaan tarkemmin luvussa 4.4.

4.4 Palkkamenojen oikaisu muistiotositteella RRP-TaKP-tileille

Täysiaikaisesti usealle eri RRP:n toimenpiteelle tai osa-aikaisesti RRP-työtä tekevien työntekijöiden tilanteessa henkilön välittömän ja välillisen työajan palkkamenoja ei voida kirjata suoraan RRP-TaKP-tileille, vaan talousarviomenot oikaistaan kirjanpidossa muistiotositteella RRP-TaKP-tileille, joista henkilön välittömän ja välillisen työajan palkkamenot rahoitetaan. Oikaisut voidaan tehdä joko itselaskutusmenettelyllä tai varsinaisia palkkatilejä oikaisemalla.

Itselaskutusmenettelyssä oikaistaan toimenpiteen toteutuneet välittömän työajan palkkamenot sekä osuus välillisen työajan palkkamenoista viraston omassa kirjanpidossa muistiotositteella RRP-TaKP-tilille. Oikaisussa käytetään seuraavia liikekirjanpidon tilien tilipareja projektin toiminnan luonteen mukaisesti sekä kirjanpitoyksikön omaa kumppanikoodia:

-

- 39670 Yhteistoiminnan kustannusten korvaukset, saadut, sisäiset / 43968 Yhteistoiminnan kustannusten korvaukset, sisäiset

- 39780 Yhteisrahoitteisen toiminnan tuotot, sisäiset / 43978 Yhteisrahoitteisen toiminnan rahoitusosuudet, sisäiset

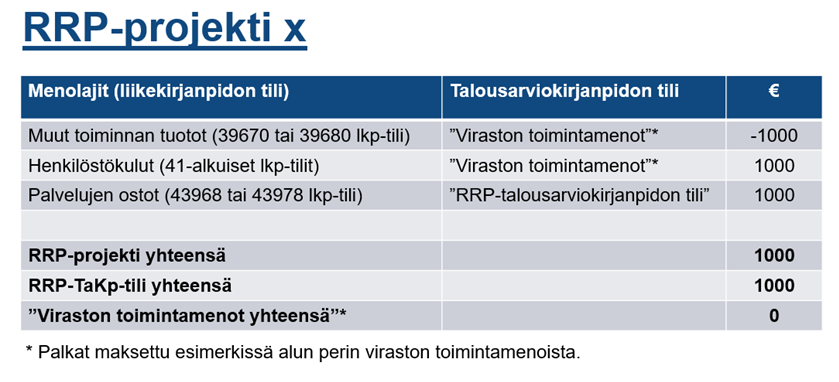

Itselaskutusmenettelyssä laaditaan Kiekun jakopalkkalaskennan lopputulosten perusteella raportti RRP-projektin (toimenpiteen) toteutuneista palkkamenoista. Raportti liitetään tositteeseen, jolla talousarviomeno hyvitetään talousarviokirjanpidon tilille, jolta palkka on alun perin maksettu, ja veloitetaan toimenpiteeseen liittyvää RRP-TaKP-tiliä. Lopputuloksena RRP-projektin toteutuneet palkkamenot näkyvät RRP-TaKP-tilillä yllä mainituilla 439-alkuisilla liikekirjanpidon tileillä projektin toiminnan luonteen mukaisesti ja määrärahan käyttö voidaan raportoida RRP-projektin avulla seuraavasti:

Kuva 8: Esimerkki RRP-projektin määrärahan käytön raportointi itselaskutusmenettelyssä.

Lisätietoja itselaskutusmenettelystä löytyy Valtion kirjanpidon käsikirjan luvusta 5.3 Talousarviomenojen ns. itselaskutus ja laskuttaminen sekä Valtiokonttorin Kysymyksiä ja vastauksia -kokoelmasta, kysymys 17.

Vaihtoehtona itselaskutusmenetelmälle oikaisut voidaan tehdä myös oikaisemalla muistiotositteella varsinaisia palkkatilejä (41-alkuiset henkilöstökulujen liikekirjanpidon tilit). Tällöin RRP-projektin toteutuneet palkkamenot näkyvät RRP-TaKP-tilillä menolajin mukaisesti palkkatileillä (41-alkuiset henkilöstökulujen liikekirjanpidon tilit). Kun käytetään tätä menetelmää, oikaisujen tekemisestä tulee olla yhteydessä Palkeisiin, joka ohjeistaa muistiotositteiden tekemisen tositelajit.

Toteutuneet palkkamenot oikaistaan RRP-TaKP-tileille kuukausittain. Poikkeuksena tästä ovat kesä-, heinä- ja elokuun palkat, jotka oikaistaan kumulatiivisesti kolmen kuukauden kokonaisuutena, jotta loma-aika ei vääristäisi palkallisten poissaolojen palkkamenojen kohdistamista. Tämä aikataulu otetaan käyttöön tämän ohjeen julkaisemisesta alkaen, mitä tarkoittaa sitä, että alkuvuoden 2022 oikaisut tehdään kumulatiivisesti koko alkuvuoden osalta, minkä jälkeen siirrytään ohjeen mukaiseen oikaisujen aikatauluun.

Toteutuneet palkkamenot näkyvät yllä kuvatuissa tapauksissa RRP-TaKP-tileillä kuukauden viiveellä (pääosa kuukausista) tai 1-3 kuukauden viiveellä (kesäkuukaudet). Palkkatoteuma näkyy eri kuukaudella kuin työ on tehty, sillä oikaisut voidaan tehdä aikaisintaan jakopalkkalaskennan valmistumisen jälkeen, jolloin edellisen kuukauden kausi kirjanpidossa ei ole enää auki.

Yllä kuvatuissa tilanteissa toteutuneet tunnit näkyvät oikaisujen jälkeenkin edelleen sillä talousarviokirjanpidon tilillä (esim. toimintamenot), joista henkilöiden palkat on alun perin maksettu. Tuntitietoja ei siis voi päivittää RRP-TaKP-tileille samaan tapaan kuin talousarviomenojen kohdalla tapahtuu. Toimenpiteiden toteutuneiden tuntien raportointi voidaan toteuttaa tarvittaessa Kiekusta RRP-projektien ja projektin rinnakkaishierarkian avulla.

5 Yhteenveto ministeriöiden ja virastojen tehtävistä ja vastuista Kiekun RRP-talousseurannassa

Valtiovarainministeriö

-

- Vastaa RRP-toimenpiteiden jaottelusta talousarviossa.

- Vastaa RRP-määrärahasuunnitelmasta kokonaisuutena.

- Vastaa RRP-kokonaisuuden raportoinnista komissiolle.

Valtiokonttori

-

- Vastaa TaKP-tilin ja projektin RRP-rinnakkaishierarkioiden rakenteesta.

- Vastaa Kiekussa toteuttavan RRP-talousseurannan ohjeistamisesta.

- Vastaa RRP-kokonaisuuden talousraportoinnista kertyneen taloustiedon pohjalta (RRP-rinnakkaishierarkioiden avulla).

RRP vastuuministeriö

-

- Määrittelee toimenpidekohtaiset RRP-TaKP-tilit ja nimeää ne tilijaottelussa ohjeistuksen mukaisesti (RRF PxCxIx tai RRF PxCxRx).

- Vastaa TaKP-tilin RRP-rinnakkaishierarkioiden oikeellisuudesta vastuullaan olevien RRP-TaKP-tilien osalta.

RRP-toimenpiteitä toteuttava ministeriö tai virasto

-

- Pyytää Palkeita perustamaan RRP-projektikoodit Kiekuun ja kytkemään ne projektin RRP-rinnakkaishierarkiaan Valtiokonttorin antaman ohjeen mukaisesti.

- Vastaa projektin RRP-rinnakkaishierarkian oikeellisuudesta omien projektiensa osalta.

- Vastaa tietojen kattavuudesta ja virheettömyydestä.

- Vastaa RRP-toimenpiteisiin liittyvän työn asianmukaisesta tuntiseurannasta.

- Huolehtii ohjeen mukaisesti RRF-rahoituksesta rahoitettavien palkkamenojen oikaisusta 1–3 kuukauden välein RRP-TaKP-tileille.

Palkeet

-

- Ylläpitää TaKP-tilin ja projektin RRP-rinnakkaishierarkioiden rakenteita Valtiokonttorin antamien tietojen perusteella.

- Kytkee TaKP-tilit TaKP-tilin rinnakkaishierarkiaan TaKP-tilien nimien perusteella (RRF PxCxIx tai RRF PxCxRx).

- Perustaa projektikoodit ja kytkee ne projektin rinnakkaishierarkiaan virastojen antamien tietojen perusteella.