Valtion talousarviosta annetun asetuksen (1243/1992) 42 b §:n 4 momentin (muutettu 600/1997) mukaan Valtiokonttori antaa tarkemmat määräykset tilijärjestelmästä ja tililuetteloista. Valtiokonttori on tänään päättänyt antaa määräyksen

- liikekirjanpidon tilikartasta,

- Kieku-tietojärjestelmässä käytettävistä liikekirjanpidon tilien lisäjaotteluista

- siirrettyjen määrärahojen tilien muodostamisesta,

- talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä,

- talousarvion ulkopuolisen rahoituksen tilistä ja

- talousarviokirjanpidon virhetileistä.

Kirjanpitoyksikön kirjanpito on hoidettava siten, että keskuskirjanpidossa tilitiedot voidaan käsitellä tämän määräyksen mukaisilla viisimerkkisillä tileillä. Tämä vaatimus täyttyy käytettäessä Kieku-tietojärjestelmässä käytettäviä liikekirjanpidon tilien kahdeksanmerkkisiä lisäjaotteluita, jotka on kytketty tämän määräyksen mukaisiin tileihin. Kirjanpitoyksikön päivä- ja pääkirjoissa on oltava tämän määräyksen mukaiset viisimerkkiset tilit tai niitä vastaavat kahdeksanmerkkiset lisäjaotellut tilit. Kirjanpitoyksikön pääkirjassa on oltava tämän määräyksen mukaisten viisimerkkisten tilien summatasot.

Mitä tässä määräyksessä sanotaan liikekirjanpidon tileistä, koskee kirjanpitoyksiköiden lisäksi talousarvion ulkopuolella olevia valtion rahastoja, jollei toisin ole mainittu.

Liikekirjanpidon tilit

Liikekirjanpidon tilikartta on järjestetty tuotto- ja kululaskelman ja taseen mukaisiin ryhmiin. Tilikartta on yksityiskohtainen luettelo tilikauden aikana kirjanpidossa käytettävistä tileistä sisältökuvauksineen. Liikekirjanpidon tilikartta julkaistaan Valtiokonttorin kotisivuilla. Tilikartan muutoksista kerrotaan tämän määräyksen liitteessä.

Liikekirjanpidon tilit ovat viisimerkkisiä ja Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut ovat kahdeksanmerkkisiä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit ja lisäjaottelut. Kolmimerkkiset tasot ovat tililajeja, kaksimerkkiset tiliryhmiä ja yksimerkkiset tililuokkia.

Liikekirjanpidon tilikartan soveltamisala

Jokainen kirjaus valtion kirjanpidossa tehdään aina vähintään kahdelle liikekirjanpidon tilille siten, että kirjausten debetviennit ovat yhtä suuret kuin kreditviennit.

Tuotto- ja kululaskelman tileille sekä tasetileille kirjataan kaikki menot, tulot ja rahoitustapahtumat.

Liikekirjanpidossa kaikki erät käsitellään bruttoperiaatteen mukaan. Näin menetellään silloinkin, kun vastaavat määrärahat on budjetoitu nettoperusteisesti. Tämä tarkoittaa sitä, että tuloja ei vähennetä menoista eikä menoja tuloista.

Liikekirjanpidon teknisten tilien ryhmään (tililajit 990-994) kirjataan sellaiset kirjanpitotapahtumat, jotka eivät ole liiketapahtumia, mutta ovat talousarviotapahtumia. Teknisten tilien ryhmää voidaan Valtiokonttorin päätöksellä käyttää myös esim. järjestelmäteknisiin tai muihin vastaaviin tarpeisiin. Tekniselle tilille tehdään kirjaukset aina yhtä suurena debet- ja kreditvientinä.

Tililajin 995 tilit ovat keskuskirjanpitojärjestelmässä sisäisten erien eliminoinnissa käytettäviä teknisiä tilejä.

Kumppanikoodi ja sisäisten erien kirjauksiin tarkoitetut liikekirjanpidon tilit

Termillä sisäinen erä tarkoitetaan

- valtion virastojen ja laitosten välisiä tapahtumia (talousarviotalouden kirjanpidon ja tilinpäätöksen laadinta)

- sekä valtion virastojen ja laitosten ja talousarvion ulkopuolella olevien valtion rahastojen välisiä tapahtumia (valtion talouden kuukausikatsauksen laadinta)

Virastojen ja laitosten välisten (talousarviotalouden sisäisten) kirjanpitotapahtumien vaikutukset valtion tilinpäätöksen tuotto- ja kululaskelmaan ja taseeseen eliminoidaan sisäisten erien kirjaukseen tarkoitettujen liikekirjanpidon tilien sekä sisäisten erien kirjausten yhteydessä käytettävän kumppanikoodin yhdistelmän avulla.

Virastojen ja laitosten välisten tuotto-, kulu-, saatava- ja velkatapahtumien tunnisteena käytetään kumppanikoodia. Kumppanikoodi merkitään kirjauksille, joilla olevat erät eliminoidaan valtion tilinpäätöksessä. Eliminoitavat erät ovat liikekirjanpidon tilien sisäisiksi tai sekatileiksi luokitelluilla lisäjaotteluilla, jotka on lueteltu tämän määräyksen liitteessä. Kumppanikoodi merkitään kaikille sisäisille tileille kirjattaville tapahtumille sekä kaikille sekatileille kirjattaville sisäisille tapahtumille. Sekatileillä olevilla muilla kuin sisäisillä tapahtumilla ei saa käyttää kumppanikoodia.

Kumppanikoodina käytetään numerotunnusta, joka muodostuu kirjanpitoyksikön tai talousarvion ulkopuolella olevan valtion rahaston kolminumeroisesta tunnuksesta, jonka perään merkitään ’0’ (nolla). Kumppanikoodit ovat nähtävissä Valtiokonttorin julkaisemassa tiedotteessa Valtion kirjanpitoyksiköt, virastot ja laitokset sekä talousarvion ulkopuolella olevat valtion rahastot.

Talousarviokirjanpidon kahdenkertaisuus

T-tilejä ovat tietyt liikekirjanpidon tasetilit jotka samalla ovat talousarviokirjanpidon tasetilejä ja joiden avulla saadaan toteutettua talousarviokirjanpidon kahdenkertaisuus.

Talousarviosta annetun asetuksen 42 e §:n mukaisesti talousarviokirjanpidon täydellisyyden ja luotettavuuden varmistamiseksi on laadittava liikekirjanpidon ja talousarviokirjanpidon välinen täsmäytyslaskelma. Täsmäytyslaskelmassa perusajatuksena on tarkastella talousarviokirjanpitoa kahdenkertaisena kirjanpitona. Kahdenkertaisuus tarkoittaa tässä yhteydessä sitä, että talousarviokirjanpidon menon tai tulon vastakirjaus on erikseen määritellyillä liikekirjanpidon tasetileillä. Näitä erikseen määriteltyjä tasetilejä kutsutaan T-tileiksi. T-tilejä ovat mm. maksuliiketilit, ostovelat, myyntisaamiset ja osa muista lyhytaikaisista saamisista ja veloista sekä siirtosaamis- ja -velkatileistä. T-tileille kirjattaessa vastakirjaus tehdään aina

- joko sellaiselle tilikombinaatiolle, joka sisältää talousarviokirjanpidon tilin ja LKP-tilin, joka ei ole T-tili

- tai toiselle T-tilille.

Liikekirjanpidon tileistä annetussa määräyksessä T-tilien tunnisteena on nimen yhteydessä oleva tunnus (T).

Talousarviokirjanpidon tilit

Talousarviokirjanpidon tilit muodostuvat talousarviotileistä, siirrettyjen määrärahojen tileistä, talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä, talousarvion ulkopuolisen rahoituksen tilistä ja talousarviokirjanpidon virhetileistä.

Talousarviotilit

Valtiokonttori kokoaa ministeriöiden vahvistamista tilijaotteluista Valtion talousarvion tilijaottelun, joka sisältää kyseisenä varainhoitovuonna käytössä olevat talousarviotilit. Tilijaottelu julkaistaan Valtiokonttorin kotisivuilla.

Siirrettyjen määrärahojen tilit

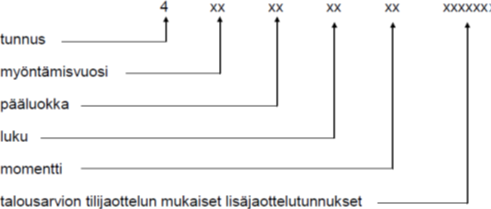

Siirretyn määrärahan tili on 9-15 numeron pituinen. Tili muodostetaan määrärahan myöntämisvuoden talousarviotilistä seuraavasti: Talousarviotilin eteen lisätään tunnus 4 ja määrärahan myöntämisvuoden vuosiluvun kaksi viimeistä numeroa.

Siirretyn määrärahan tili muodostetaan seuraavasti:

Siirrettyjä määrärahoja on seurattava vähintään talousarvion tilijaottelun tarkkuudella. Siirtomäärärahan siirto tehdään tilinpäätöksen yhteydessä kirjaamalla siirtomäärärahasta siirrettävä määrä menoarviotilin debetiin ja siirretyn määrärahan tilin kreditiin. Siirrettyjen määrärahojen tilien saldot siirtyvät seuraavalle vuodelle alkusaldoiksi.

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilejä käytetään silloin, kun talousarvioon kuuluvia tuloja ja menoja ei heti voida kirjata lopulliselle talousarvion tilijaottelun tilille tai siirretyn määrärahan tilille. Talousarvion ulkopuolisen rahoituksen tiliä käytetään sellaisten tulojen ja menojen yhteydessä, jotka eivät sisälly ja joita ei pidäkään sisällyttää talousarvioon. Edellä mainitut tilit ja talousarviokirjanpidon virhetilit julkaistaan Valtiokonttorin kotisivuilla. Tilien perusteista kerrotaan tämän määräyksen liitteessä.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilit, talousarvion ulkopuolisen rahoituksen tili ja talousarviokirjanpidon virhetilit ovat kolmimerkkisiä tilejä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä sekä talousarvion ulkopuolisen rahoituksen tilistä laaditaan tilinpäätöksen yhteydessä tase-erittelyjä vastaavat erittelyt.

Voimaantulo

Tämä määräys tulee voimaan välittömästi. Tällä määräyksellä kumotaan tilimääräys 5.12.2023 VK/74330/00.00.00.01/2023

Apulaisjohtaja Tanja Wistbacka

Taloushallintoasiantuntija Sarileena Kupari

Liitteet:

Liikekirjanpidon tilikartta (pdf)

Perustelumuistio

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Liikekirjanpidon tilikarttaan, Kieku-tietojärjestelmässä käytettäviin liikekirjanpidon tilien lisäjaotteluihin ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset (alla)

Liikekirjanpidon tilikartta on käytettävissä pdf-liitteen vaihtoehtona myös PowerBI-toteutuksena täällä:

Liikekirjanpidon tilikartta (PowerBI)

Tiedoksi: Valtiontalouden tarkastusvirasto

Palkeet / kirjanpidon tilitietojen ylläpito

Liikekirjanpidon tilikarttaan, Kieku-tietojärjestelmässä käytettäviin liikekirjanpidon tilien lisäjaotteluihin ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Liikekirjanpidon tilikartta ja Kieku-tietojärjestelmässä käytettävät lisäjaottelut

Liikekirjanpidon tilikartta sekä Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut julkaistaan Valtiokonttorin kotisivuilla. Valtiokonttori on tänään päättänyt, että 5.12.2023 VK/74330/00.00.00.01/2023 annetun tilimääräyksen mukaisiin tilikarttoihin tehdään seuraavat muutokset:

Tilit / lisäjaottelut, jotka lisätään tilikarttaan

92430/92430000 Arvonlisäverotuotot maahantuonnista 25,5 %

82790/82790000 Muut EU:lle maksettavat erät

50970/50970000 Käyttöomaisuusarvopapereiden realisoitumattomat positiiviset käyvän arvon muutokset

51970/51970000 Käyttöomaisuusarvopapereiden realisoitumattomat negatiiviset käyvän arvon muutokset

Tilit / lisäjaottelut, jonka selitettä muutetaan

17490400 Sijoitustoiminnan lyhytaikaiset saamiset (T)

50000001 Korkotulot talletuksista

50000100 Korot sijoitustoiminnan talletuksista

50040001 Pääomavoitot euromääräisistä sijoituksista

50040002 Pääomatappiot euromääräisistä sijoituksista

92030/92030000 Arvonlisäverotuotot 25,5 %

92130/92130000 Arvonlisäverotuotot yhteisöhankinnoista 25,5 %

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Luettelo Valtiokonttorin määräämistä talousarviokirjanpidon tileistä julkaistaan Valtiokonttorin kotisivuilla. Valtiokonttori on tänään päättänyt, että 5.12.2023 annetun tilimääräyksen (VK/74330/00.00.00.01/2023) mukaiseen tilikarttaan tehdään seuraavat muutokset:

Talousarviokirjanpidon tilin 620 Talousarviomenot, jotka odottavat kirjaamista talousarviotilille, selitettä on muutettu seuraavasti:

Selitteestä on poistettu virke

”Tiliä käytetään esimerkiksi silloin, kun määräraha on tulossa lisätalousarvioon, mutta se ei ole vielä tullut voimaan.”

Selitteestä poistettu virke on korvattu virkkeellä:

”Tiliä käytetään esimerkiksi silloin, kun käyttöoikeus määrärahaan on olemassa, mutta talousarviokirjanpidon tili ei ole vielä kirjanpitojärjestelmässä käytettävissä.”