Siirry alalukuun: 3.1 Korkotuet asuntoyhteisöille | 3.2 ASP-korkotuet yksityishenkilöille | 3.3 Kehitysyhteistyölainojen korkotuet

3.1 Korkotuet asuntoyhteisöille

Mirkka Luoma, luottopäällikkö, Rahoitus

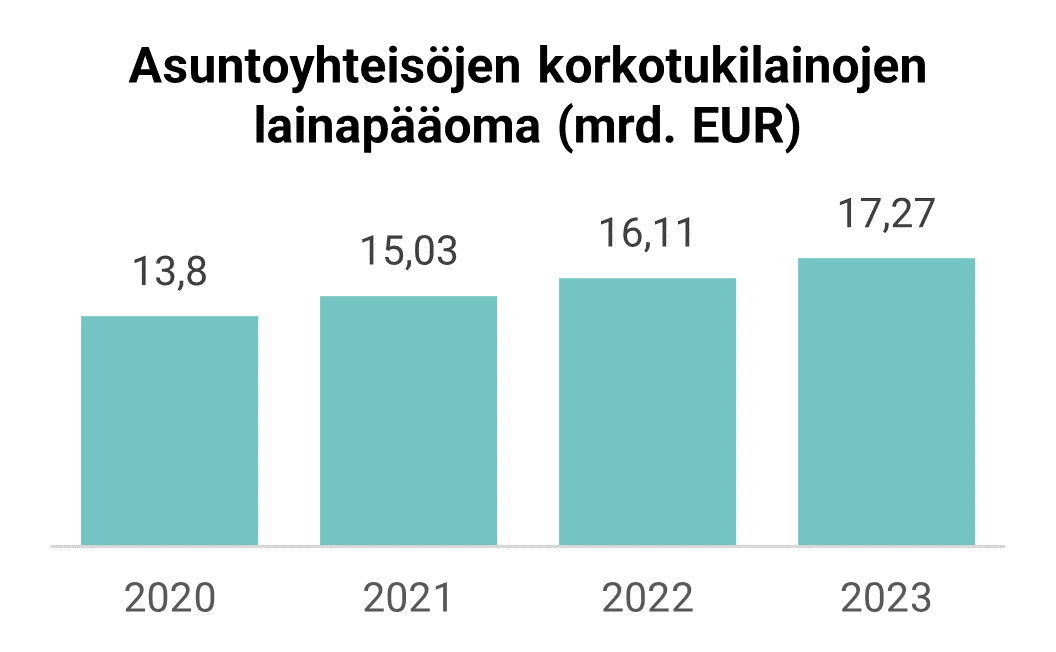

Valtio tukee sosiaalisin perustein valituille asukkaille tarkoitettujen vuokra- ja asumisoikeusasuntojen rakentamista, hankintaa ja perusparantamista maksamalla näihin tarkoituksiin otetuille lainoille korkotukea. Tuettavien asuntojen on oltava asuttavuudeltaan tarkoituksenmukaisia ja asuinympäristöltään toimivia sekä uudisrakentamis-, hankinta- tai perusparannuskustannuksiltaan ja ylläpito- ja asumiskustannuksiltaan kohtuullisia. Korkotukijärjestelmän tavoitteena on kohtuuhintaisen asumisen tarjoaminen pieni- ja keskituloisille kotitalouksille sekä reaalisesti vakaa asumismenojen kehitys. Valtion korkotuki asuntojen rakentamiseen suunnataan erityisesti kasvaville alueille, joissa asuntojen tarve on myös suurin.

Korkotukilainoilla rahoitetaan ns. tavallisten vuokra- ja asumisoikeusasuntojen ohella myös erityistä tukea tarvitseville ryhmille, kuten ikääntyneille, vammaisille henkilöille, päihde- ja mielenterveyskuntoutujille, asunnottomille henkilöille sekä opiskelijoille ja nuorille tarkoitettujen vuokra-asuntojen rakentamista, hankintaa ja perusparantamista.

Asumisen rahoitus- ja kehittämiskeskus (ARA) päättää lainan hyväksymisestä korkotukilainaksi sosiaalisen tarkoituksenmukaisuuden ja taloudellisen tarpeen perusteella. Lainan myöntää pankki tai muu rahoituslaitos, jonka korosta valtio maksaa osan, jos lainansaajan perusomavastuukorko ylittyy. Mitä matalampi omavastuuosuuden taso on, sitä suuremman vastuun valtio ottaa korkotukilainoihin liittyvästä korkoriskistä. Korkotuen maksuaika puolestaan määrittää sen ajan, jolloin valtio kantaa osan korkoriskistä. Tuen määrä ja kesto on rajattu säännöksissä ja vaihtelee lainatyypin mukaan.

Valtiokonttori vastaa korkotukien maksatuksesta ja korkotukilainojen hallinnoinnista sen jälkeen, kun ARA on hyväksynyt korkotukilainan. Valtiokonttorin tehtävänä on huolehtia, että korkotukien maksatus hoidetaan vastuullisesti ja säädösten asettamien velvoitteiden mukaisesti. Keskeinen tehtävä on varmistaa korkotukien oikeamääräinen ja -aikainen maksatus.

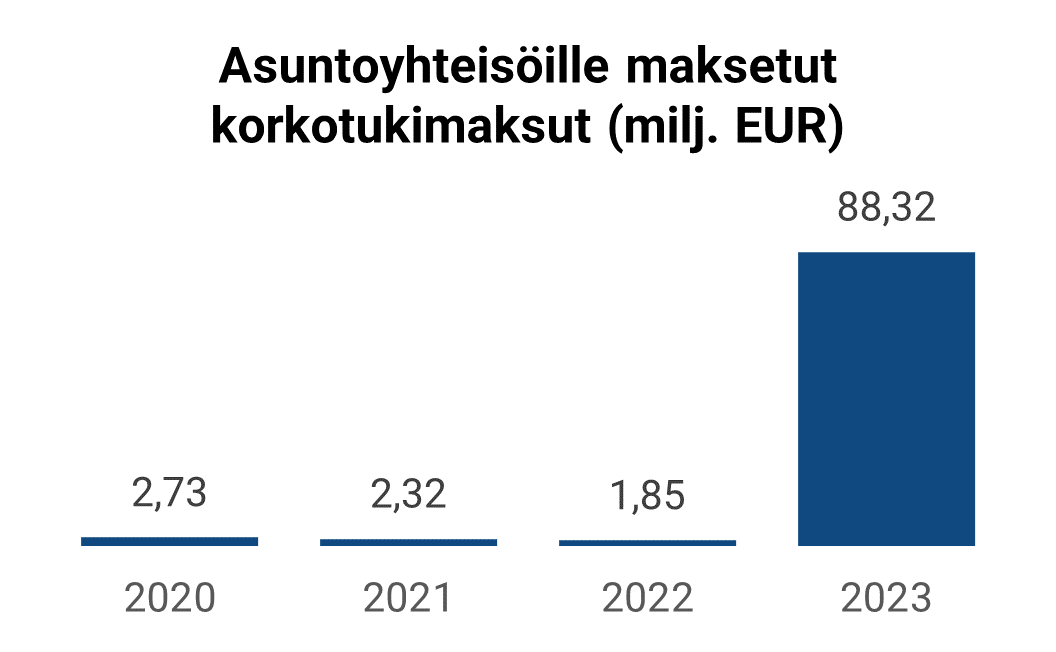

Yleisen korkotason nousun myötä asuntoyhteisöjen korkotukilainoille maksettujen korkotukien määrä kasvoi vuoden 2023 aikana huomattavasti ollen noin 88,32 miljoonaa euroa, kun vuonna 2022 korkotukia maksettiin vain noin 1,85 miljoonaa euroa. Vuonna 2024 korkotukimaksujen määrän arvioidaan edelleen kasvavan.

3.2 ASP-korkotuet yksityishenkilöille

Soile Karttunen, luottopäällikkö, Rahoitus

ASP-järjestelmä on asuntosäästöpalkkiolakiin (1634/1992) perustuva järjestelmä, jonka avulla valtion on tarkoitus helpottaa nuorten ensimmäisen omistusasunnon hankintaa ja edistää asuntosäästämistä. ASP-lainan nostamisesta lukien valtio maksaa korkotukea 70 prosenttia 3,8 prosentin omavastuukoron ylittävältä osalta enintään kymmeneltä ensimmäiseltä lainavuodelta. ASP-järjestelmässä ei ole tulo- tai varallisuusrajoja. ASP-korkotuen lisäksi ASP-asunnonostajaa tuetaan ASP-säästöille maksettavan verotuksellisesti huojennetun lisäkoron ja omistusasuntolainojen valtiontakauksesta annetun lain (204/1996) mukaisen takauksen maksuttomuuden muodossa.

ASP-lainan korkotuki maksetaan lainansaajalle luottolaitoksen kautta siten, että luottolaitos ei peri ASP-lainansaajalta korkoa siltä osin, mikä on valtion maksaman korkotuen osuus. Näin korkotuki alentaa lainansaajan korkokustannuksia. Valtiokonttori hyvittää jälkikäteisesti kaksi kertaa vuodessa luottolaitokselle lainansaajalta perimättä jääneen korkotuen määrän korkohyvityksenä.

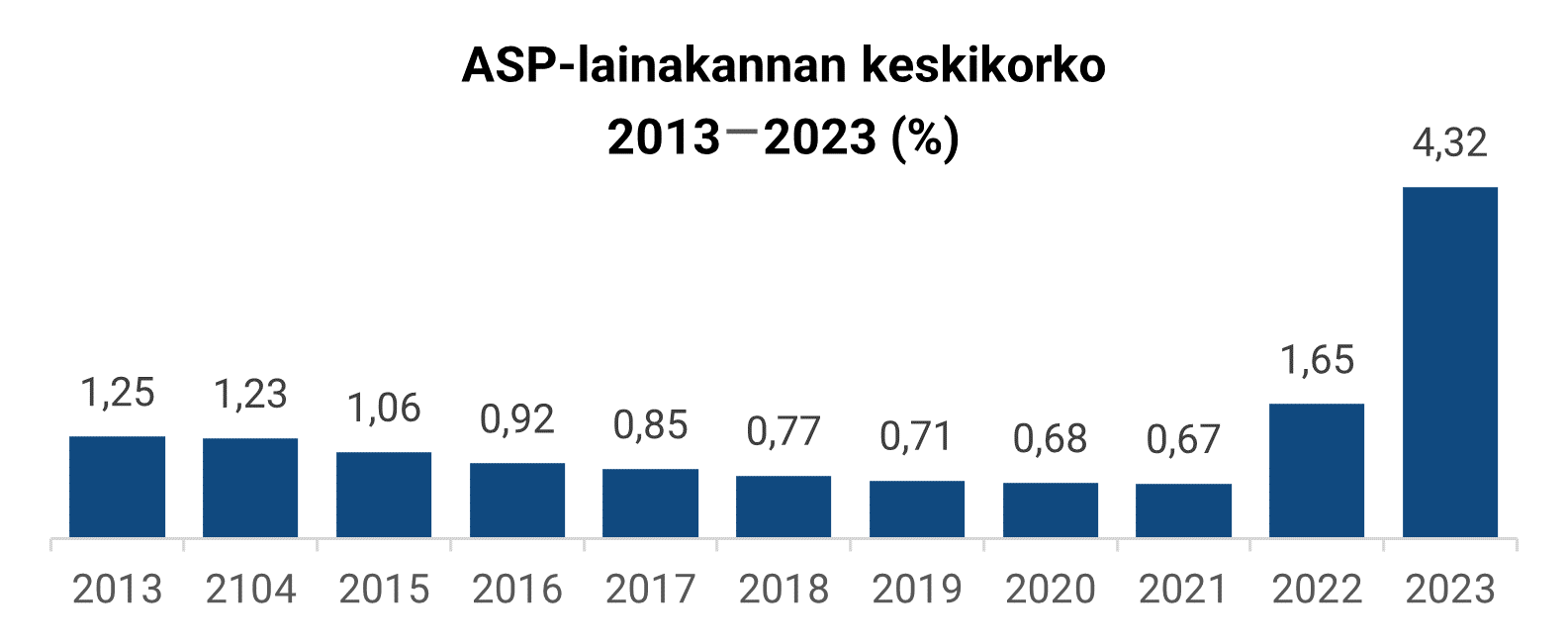

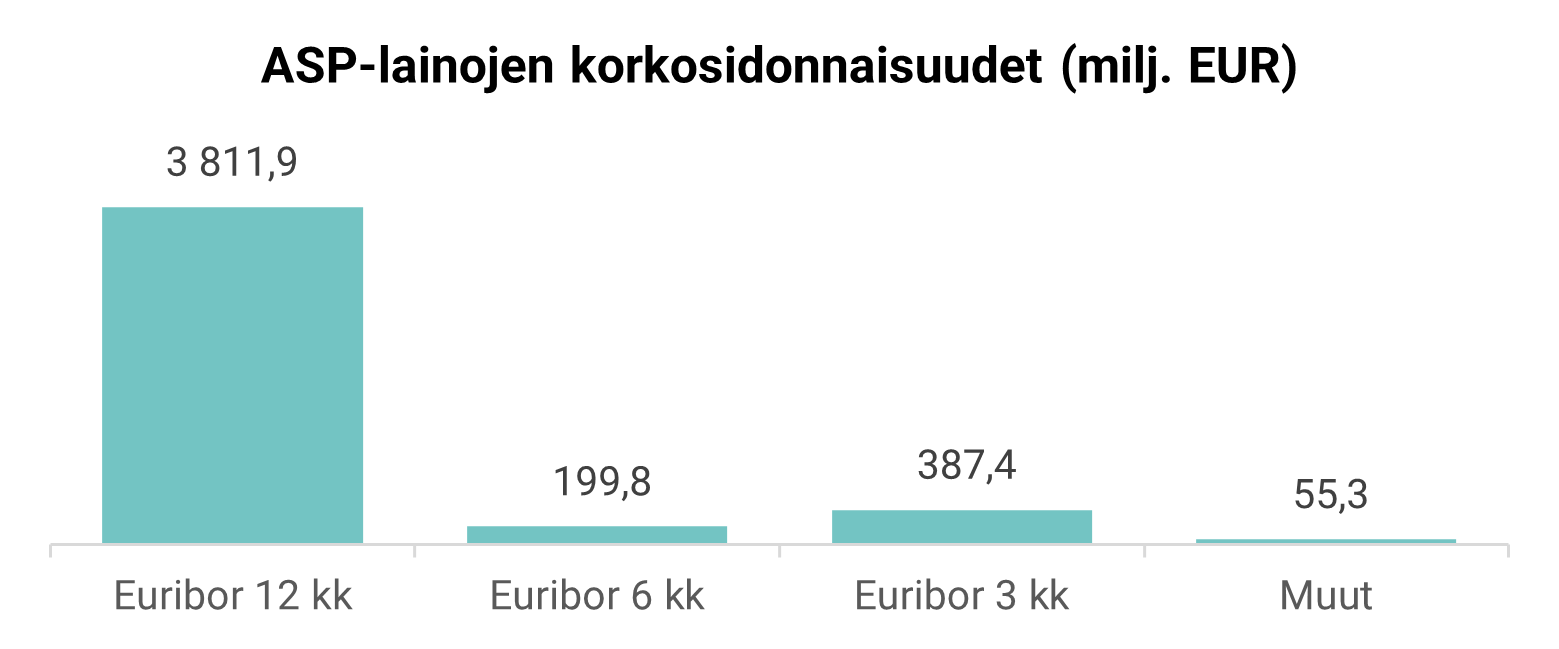

Vuonna 2023 tapahtuneen yleisen korkotason nousun myötä Valtiokonttorin maksettavaksi tuli yli vuosikymmenen tauon jälkeen korkohyvityksiä. Suurin osa ASP-lainoista (41 818 kpl per 31.12.2023) on sidottu 12 kuukauden Euriboriin. Kun vuoden 2023 aikana lainojen viitekorot alkoivat päivittyä, niin useimmille lainoille alkoi kertyä ASP-korkotukea. Tämän vuoksi korkohyvityksiä erääntyi Valtiokonttorin maksettavaksi toukokuussa 2023 yhteensä 792 601,19 euroa ja marraskuun 2023 yhteismääräksi arvioidaan kertyvän jo noin 6 miljoonaa euroa.

ASP-korkotukien avulla valtio tasoittaa kotitalouksien kohonneiden velanhoitomenojen aiheuttamaa taakkaa. ASP-lainansaajia oli 56 000 henkilöä (tilanne 31.12.2023). Vuoden 2023 lopulla ASP-lainoista 87 % oli korkotuen piirissä. Esimerkkilaskelmana jos ASP-lainan viitekorko on 3,5 % ja lainan marginaali on 0,8 %, on lainan kokonaiskorko 4,3 %. Valtion maksama ASP-korkotuen määrä 100 000 euron lainalle vuodessa on laskennallisesti 350 euroa.

3.3 Kehitysyhteistyölainojen korkotuet

Mirkka Luoma, luottopäällikkö, Rahoitus

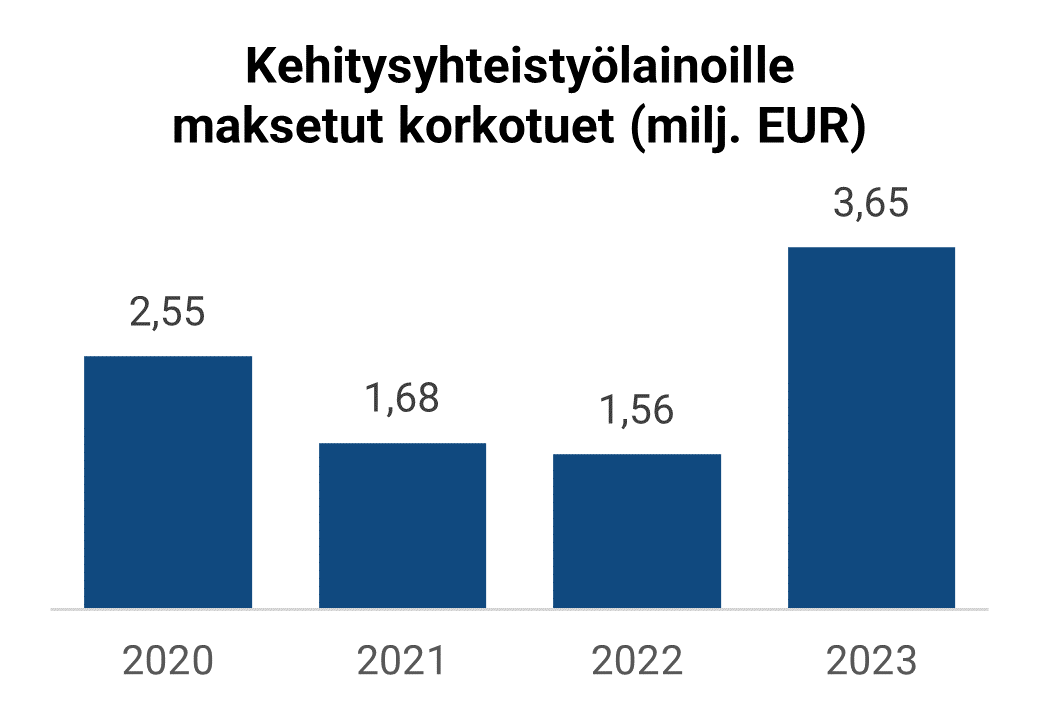

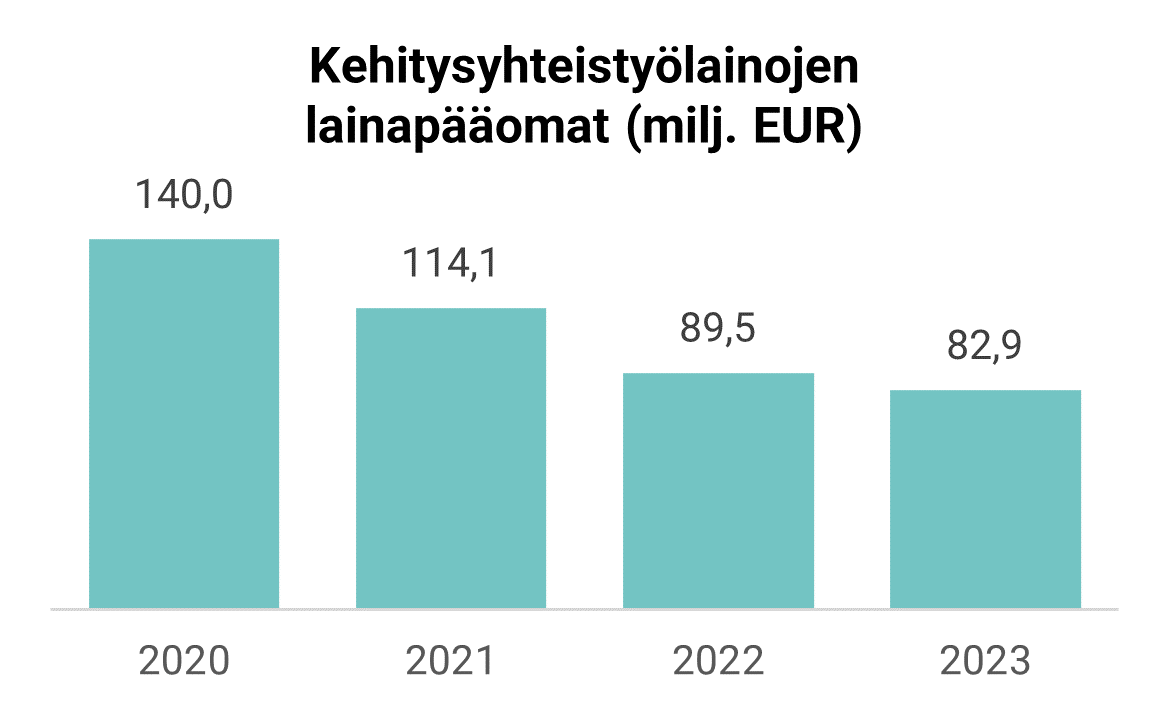

Kehitysmaiden taloudellista ja yhteiskunnallista kehitystä varten myönnettävillä korkotukilainoilla tarkoitetaan julkisesti tuettua rahoitusta, jolle maksetaan korkotukea valtion kehitysyhteistyövaroista. Kehitysyhteistyölainoilla rahoitetaan Suomesta tehtäviä hankintoja sellaisiin kehitysmaissa toteutettaviin hankkeisiin, joilla arvioidaan olevan merkittävä kehitysvaikutus kohdemaassa. Luoton hyväksyy korkotukilainaksi ulkoministeriö arvioituaan rahoitettavan hankkeen kehitysvaikutukset.

Investointituki kehitysmaille -rahoitusinstrumentti eli PIF (Public Sector Investment Facility) on yksi Suomen kehityspoliittisista rahoitusinstrumenteista. Instrumentin tavoitteena on tukea kehittyvien maiden julkisen sektorin investointeja, jotka ovat YK:ssa hyväksyttyjen kestävän kehityksen tavoitteiden mukaisia ja joissa hyödynnetään suomalaista osaamista ja teknologiaa. Tukea voidaan myöntää investointeihin, jotka kohdistuvat esimerkiksi sosiaali-, vesihuolto-, energia-, cleantech- tai muille kehitysyhteistyökelpoisille sektoreille. PIF-rahoituksessa on kyse rahoituslaitoksen kohdemaalle myöntämästä korkotuetusta investointiluotosta. Kehittyvä maa ottaa instrumentin puitteissa Finnveran takaaman lainan investointia varten ja Valtiokonttorin tehtävänä on huolehtia lainan korkotukien maksatukset lainan myöntäneelle rahoituslaitokselle oikeamääräisesti ja ajallaan.

PIF-korkotukirahoituksen lisäksi Valtiokonttori hallinnoi myös vanhempia ulkoministeriön myöntämiä kehityskorkotukilainoja, joilla on rahoitettu kehitysmaiden taloudellista tai sosiaalista kehitystä edistäviä, merkittävää suomalaista osuutta sisältäviä hankkeita.